Hybrid banking Kenya: tawi na app kwa pamoja hujenga uaminifu, hupunguza migogoro ya malipo, na AI huongeza kasi ya huduma.

Benki za Kenya: Kwa Nini Hybrid (Tawi+App) Inashinda

Mwaka 2024, Kenya ilikuwa na takribani AKAUNTI 20+ milioni za pesa za simu zilizo active, na miamala ya simu ikabeba sehemu kubwa ya maisha ya kifedha ya kila siku—kutoka kulipa nauli hadi kulipia bidhaa dukani. Ukweli huo umefanya wengi kudhani kitu kimoja: tawi la benki limepitwa na wakati.

Most companies get this wrong. Wanafikiria “digital tu” ndiyo jibu la kila kitu. Lakini ukikaa na wateja halisi—mama mboga, mwalimu wa shule ya msingi, mfanyabiashara wa soko, au hata founder wa startup—utaona sababu moja inarudia: imani. Na imani kwenye fedha haijengwi na app pekee. Wakati mwingine inajengwa na mtu, uso kwa uso.

Ndiyo maana wazo la “benki kuwa na matawi na pia huduma za kidijitali” bado lina nguvu. Na kwa muktadha wa mfululizo wetu “Jinsi Akili Bandia Inavyoendesha Sekta ya Fintech na Malipo ya Simu Nchini Kenya”, somo kuu ni hili: AI inafanya digital iwe bora, lakini hybrid (kimwili + kidijitali) ndiyo inafanya adoption iwe pana, salama, na ya kuaminika.

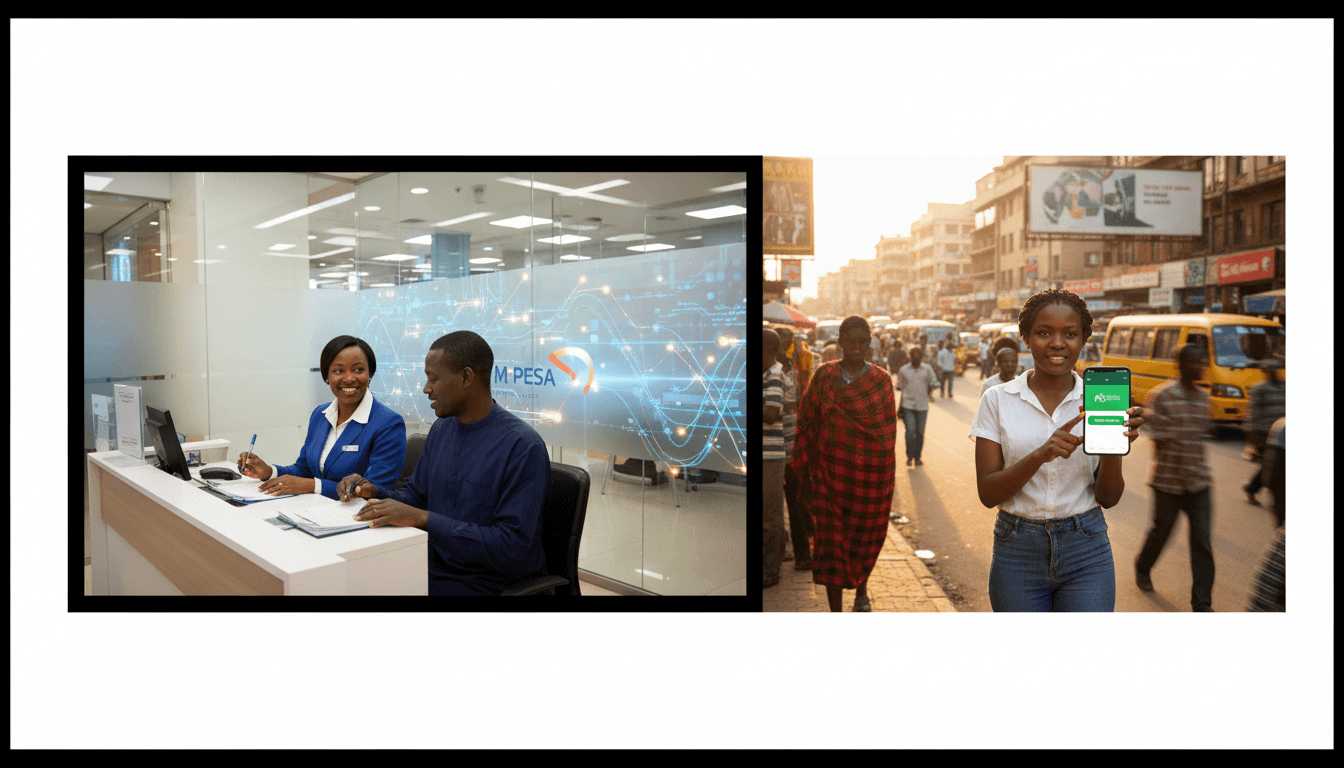

Hybrid banking ni “accessibility” ya kweli, si nostalgia

Hybrid banking (tawi + app/USSD/agent) inashinda kwa sababu inashughulikia hali halisi ya Kenya: watumiaji wako kwenye viwango tofauti vya ujuzi wa kidijitali, miundombinu, na mahitaji ya huduma.

Kwa upande mmoja, app inaruhusu:

- kufungua akaunti haraka

- kutuma na kupokea pesa papo hapo

- kupata taarifa na statement

- kufanya malipo ya bili na biashara

Kwa upande mwingine, huduma ya kimwili (tawi/agent/service desk) inabeba kazi ambazo bado ni ngumu “kudigitalize” kikamilifu kwa sehemu ya wateja:

- kurekebisha matatizo ya akaunti (blocked SIM, KYC mismatch, name correction)

- kushughulikia migogoro ya miamala (chargebacks, reversals, disputes)

- ushauri wa mikopo/biashara unaohitaji mazungumzo

- kujenga uaminifu kwa mteja mpya au aliyewahi kuibiwa

Sentensi ya kukumbuka: Digital huongeza kasi; hybrid huongeza uaminifu.

Kenya: “digital-first” si sawa na “digital-only”

Kampuni nyingi za fintech zinafanya vizuri sana kwenye onboarding ya kidijitali. Lakini “digital-only” mara nyingi huanguka kwenye hatua za mwisho: support na resolution. Wateja wakikwama, wanataka njia ya haraka, yenye uwajibikaji, na inayoonekana.

Hapa ndipo hybrid inakuwa mkakati wa ukuaji wa leads na retention: ukiwa na njia ya kimwili (au mtandao wa mawakala/desk) unaoendeshwa na data na AI, unabadilisha hasira ya mteja kuwa uaminifu.

Kile wateja wanachotaka (na AI inaweza kukifanya bila kupoteza utu)

Jibu la swali “tawi au app?” si moja. Wateja wanataka chaguo. Na chaguo bora ni lile linalounganishwa vizuri.

Kwenye fintech na mobile payments Kenya, nimeona tabia hizi zikijirudia:

- Wateja wapya wanahitaji uthibitisho na mwongozo (hasa kwa bidhaa za mikopo, bima ndogo, au akaunti za biashara).

- Wateja wa kawaida wanataka kasi na uwazi (notifications, receipts, balances).

- Wateja waliopata shida wanataka njia ya “human escalation” haraka.

AI ina nafasi kubwa hapa, lakini si kwa “kubadilisha binadamu” tu. Ni kwa kupunguza msuguano.

AI kwenye customer experience: “triage” kabla ya escalation

Hybrid customer experience nzuri inafanya kitu kimoja: inatambua tatizo mapema na kumpeleka mteja njia sahihi.

Hivi ndivyo AI inavyosaidia fintech/benki za Kenya kwa vitendo:

- Chatbots za Kiswahili/Sheng zilizo na intent detection: zinaelewa “nimekatwa pesa”, “OTP haiji”, “line iliibiwa” na kutoa hatua sahihi.

- Smart routing: mteja wa “dispute” aende kwa timu ya disputes; wa “loan restructure” aende kwa credit support.

- Auto-summarization ya mazungumzo: agent akipokea case, anaona muhtasari wa kile kilichotokea kwa sekunde 5.

Matokeo yake? Unapunguza:

- muda wa kushughulikia kesi (handling time)

- kurudia-rudia maelezo (customer frustration)

- gharama ya support bila kupunguza ubora

KYC na uthibitishaji: AI isaidie, lakini usipuuze “assisted onboarding”

Kenya ina mazingira ya KYC yanayobadilika (IDs, SIM registration, biashara ndogo zisizo na nyaraka nyingi). AI inaweza kusaidia kwa:

- document verification (ID OCR, liveness checks)

- fraud detection (pattern za akaunti bandia)

Lakini bado unahitaji “assisted lane”: tawi, agent, au desk ya kusaidia pale mteja anapokwama. Hii ndiyo hybrid iliyokomaa: digital kwa wengi, msaada wa kimwili kwa wanaohitaji.

Kwa nini matawi (au huduma za kimwili) bado ni asset ya ukuaji

Matawi hayapaswi kuwa “mahali pa kuweka teller.” Yakiwa yameundwa vizuri, ni vituo vya uaminifu, elimu, na mauzo ya bidhaa tata.

1) Migogoro ya pesa inahitaji uwajibikaji unaoonekana

Kwa malipo ya simu, dispute ndogo inaweza kugeuka kuwa hasara ya kudumu ya mteja. Watu wanapopoteza pesa, wanatafuta “mahali pa kushika.”

Hybrid inatoa njia ya:

- ku-report haraka

- kuthibitisha utambulisho

- kupata maelezo yanayoaminika

- kupata timeline ya ufuatiliaji

AI hapa inatoa nguvu ya nyuma ya pazia: case prioritization (kesi za hatari kubwa zipewe kipaumbele), anomaly detection, na next-best action kwa agent.

2) Bidhaa za mikopo na biashara haziuziwi vizuri kupitia skrini pekee

Mikopo ya biashara, overdraft, au vifaa vya malipo kwa wafanyabiashara (kama till/QR/merchant tools) mara nyingi huhitaji:

- tathmini ya mapato halisi

- mazungumzo ya terms

- elimu ya matumizi

Tawi au “relationship desk” inaweza kubadilishwa kuwa kituo cha SME advisory. AI inaweza kusaidia kwa:

- credit scoring kwa kutumia data ya miamala

- cashflow insights za mfanyabiashara

- mapendekezo ya kiwango cha mkopo kinacholingana na uwezo

3) Elimu ya mteja (hasa msimu wa sikukuu) hupunguza fraud

Tupo Desemba 2025—msimu wa bonus, shopping, na kusafirisha pesa nyumbani. Pia ni msimu wa:

- social engineering

- SIM swap scams

- fake paybill/till prompts

Hybrid strategy nzuri ni kuunganisha:

- ujumbe wa in-app + SMS

- mafunzo mafupi kwenye tawi/agent points

- mabango ya tahadhari na “how-to” kwa lugha rahisi

AI inaongeza ufanisi kwa segmenting: nani anatakiwa kuona onyo lipi, na kwa wakati gani.

Jinsi fintech na mobile payments Kenya zinaweza kujenga hybrid bila gharama kubwa

Hybrid haimaanishi lazima ujenge matawi 50. Kuna njia za kisasa, zenye gharama nafuu, zinazoendana na soko la Kenya.

Muundo 1: “Digital core + assisted network”

Huu ndio muundo unaofanya kazi kwa fintech nyingi:

- app/USSD ndiyo njia kuu

- mawakala au “service desks” kwenye maeneo yenye foot traffic

- timu ya call center yenye zana za AI

Kipimo cha mafanikio: asilimia ya kesi zinazomalizwa bila mteja kurudia mara 2+.

Muundo 2: “Branches as experience centers” (matawi madogo, si makubwa)

Badala ya matawi makubwa:

- vituo vidogo vya huduma (mall kiosks, CBD desks, county hubs)

- focus kwenye onboarding, disputes, na ushauri wa bidhaa

- teller cash services zipewe kipaumbele pale tu zinapohitajika

Kipimo cha mafanikio: conversion rate ya wateja wanaoingia na kutoka wakiwa na bidhaa 1+ mpya (merchant tools, savings plan, insurance).

Muundo 3: “AI-first support, human-first trust”

Hapa unaunda ngazi tatu:

- Self-service (FAQ, chatbot, in-app flows)

- AI-assisted agents (routing, summaries, suggested responses)

- Physical escalation (kwa kesi za KYC, fraud, au high-value disputes)

Kipimo cha mafanikio: muda wa kwanza wa majibu (first response time) na kiwango cha kuridhika (CSAT) kwa kesi za hatari.

Maswali ambayo watu huuliza (na majibu ya moja kwa moja)

Je, matawi hayapunguzi faida kwa sababu ya gharama?

Ndiyo, matawi makubwa ni gharama. Lakini hybrid ya kisasa (desks + agents + AI support) inaweza kuwa na ROI nzuri kwa sababu inapunguza churn na inaongeza mauzo ya bidhaa zenye margin.

Je, AI haitafanya huduma iwe “baridi” na isiyo na utu?

Itategemea design. AI ikitumika kama triage na msaidizi wa agent, huduma inakuwa ya haraka na ya kibinadamu zaidi—mteja hasimuli hadithi mara tatu.

Ni kipengele gani cha hybrid kinaongeza uaminifu haraka Kenya?

Njia ya wazi ya kushughulikia disputes na fraud, ikijumuisha escalation ya kimwili au human callback yenye timeline. Hapo ndipo wateja wengi hupima kama taasisi “iko nao” au la.

Hatua za kuchukua wiki hii (kama wewe ni fintech/benki)

Ukitaka hybrid ifanye kazi na isiwe tu “tumekuwa na tawi,” fanya haya:

- Chora customer journey ya disputes (kutoka report hadi resolution) na uondoe hatua zisizo na lazima.

- Ongeza AI routing + case summaries kwenye support yako ili agent awe na context kabla hajajibu.

- Tengeneza assisted onboarding lane (agent/desk) kwa KYC na bidhaa za mikopo.

- Tumia segmentation ya AI kutuma elimu ya fraud msimu wa sikukuu kwa vikundi sahihi.

- Pima vitu 3 kila wiki: first response time, repeat contacts, na dispute resolution time.

Hybrid banking—tawi pamoja na huduma za kidijitali—si kurudi nyuma. Ni kukubali ukweli kwamba Kenya ni soko la watu wengi, na njia moja haimtoshi kila mtu. Akili bandia inafanya digital iwe ya haraka na salama; njia za kimwili zinahakikisha hakuna mteja anayeachwa nyuma wakati mambo yanapokuwa magumu.

Ukiangalia 2026, swali la maana si “tufunge matawi?” Bali ni: tunawezaje kuunganisha app, mawakala, na timu ya huduma kwa njia ambayo mteja anahisi kuna mtu anawajibika?