AI na cloud zinapanua uwezo wa wafanyabiashara Kenya kukubali mobile money na kadi kwa urahisi. Pata checklist ya kuchagua payment platform bora.

AI na Cloud Zinavyopanua Malipo ya Simu kwa Wafanyabiashara

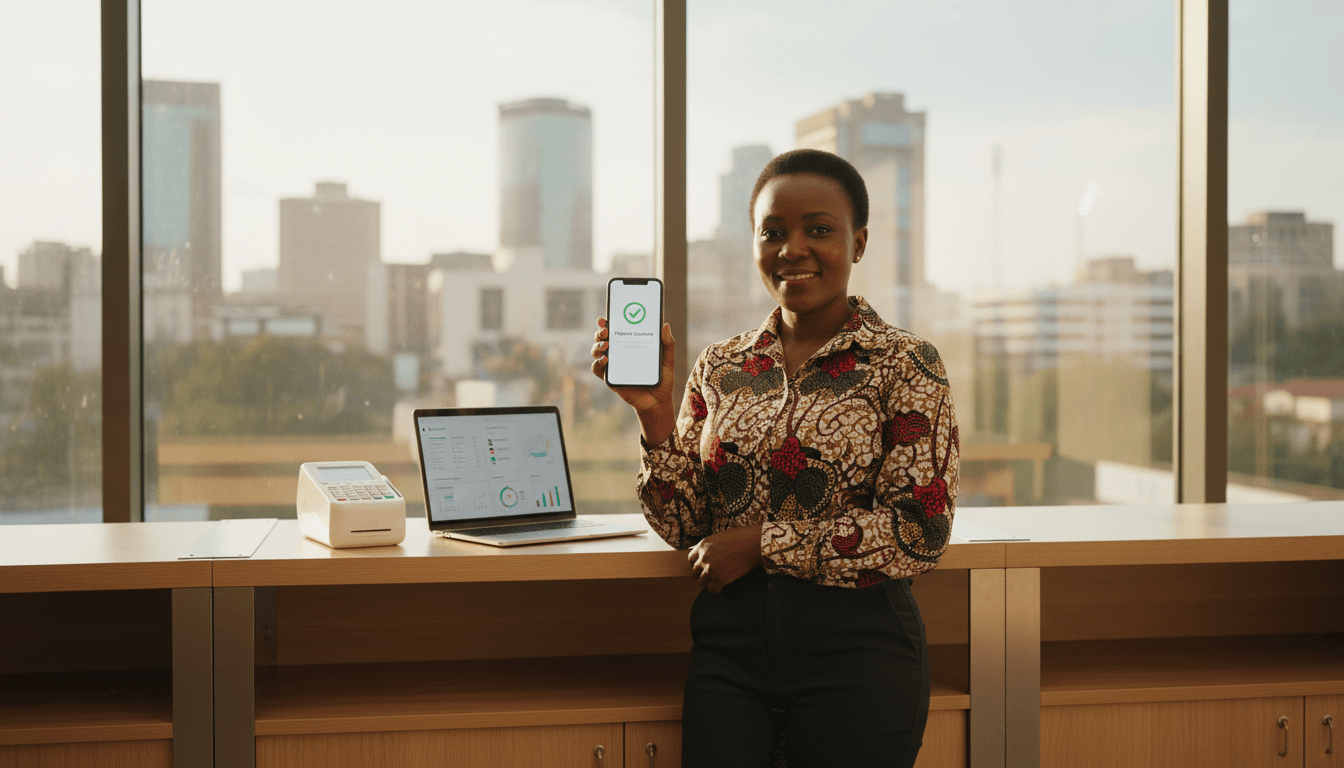

Mambo mengi tunayaita “ukuaji wa fintech” Kenya yanatokea nyuma ya pazia—kwenye miundombinu. Ukiona duka dogo la mtaa linaanza kukubali malipo zaidi ya moja, au biashara ya mtandaoni inapunguza malalamiko ya “payment imekwama,” mara nyingi si kwa sababu mmiliki amebadilika ghafla. Ni kwa sababu majukwaa ya malipo (payment platforms) yanaendelea kuwa rahisi kuunganisha, salama, na ya kuaminika.

Ndiyo maana habari za ushirikiano wa watoa huduma wa malipo na makampuni makubwa ya mtandao wa kadi (kama Mastercard) zinavutia—hata kama makala tuliyopata haikuweza kufunguka kwa sababu ya ulinzi wa tovuti (403/CAPTCHA). Kichwa chenyewe—kupanuwa ufikiaji wa wafanyabiashara kwa cloud platform—kinaeleza mwelekeo unaotawala 2025: cloud + AI + ushirikiano vinaunda njia mpya za kuleta wafanyabiashara wengi kwenye malipo ya kidijitali.

Post hii iko ndani ya mfululizo wetu wa “Jinsi Akili Bandia Inavyoendesha Sekta ya Fintech na Malipo ya Simu Nchini Kenya.” Tutaunganisha kile kinachoashiriwa na ushirikiano kama “Moneyhash + Mastercard” na uhalisia wa Kenya: M-Pesa, Airtel Money, benki, e-commerce, na wafanyabiashara wa mitaani. Lengo ni moja—kujua kinachofanya mfumo wa malipo uwe “rahisi kwa mfanyabiashara” na jinsi AI inavyoongeza kasi bila kuongeza hatari.

Kwa nini “cloud platform” ni habari kubwa kwa wafanyabiashara Kenya

Jibu la moja kwa moja: Cloud platform nzuri hupunguza muda na gharama ya kuanza kukubali malipo, huku ikiongeza uaminifu wa miamala.

Katika mazingira ya Kenya, mfanyabiashara anahitaji vitu vitatu kwa haraka: (1) njia nyingi za kulipwa, (2) uthibitisho wa malipo unaoaminika, na (3) ulinzi dhidi ya ulaghai na “chargebacks” (hasa kwenye kadi). Cloud platform inapokuwa “merchant-friendly,” inamaanisha:

- Uunganishaji mmoja (one integration) unaofungua njia nyingi za malipo: simu (STK/Push), kadi, benki, wallet, na wakati mwingine Buy Now Pay Later.

- Ufuatiliaji wa miamala kwa wakati halisi (real-time monitoring) badala ya kusubiri ripoti za mwisho wa siku.

- Upunguzaji wa “downtime” kwa sababu huduma inahudumiwa kwenye miundombinu yenye redundancy.

Hapa ndipo ushirikiano wa kimataifa unapoingia. Mitandao kama Mastercard huleta uwezo mkubwa wa reach, viwango vya usalama, na uaminifu wa mtandao, huku fintech ya kisasa huleta urahisi wa kuunganisha (APIs), dashboards, na mabadiliko ya haraka ya bidhaa.

Kitu ambacho wafanyabiashara wengi hupuuza: gharama ya “operations”

Wafanyabiashara wengi huangalia tu “transaction fee.” Lakini gharama halisi mara nyingi iko kwenye:

- muda wa timu kushughulikia malipo yaliyokwama,

- upatanisho wa mauzo na pesa iliyoingia (reconciliation),

- ufuatiliaji wa fraud, na

- kudhibiti refunds.

Cloud platform inayojengwa vizuri hupunguza gharama hizi kwa kufanya shughuli ziwe za kiotomatiki. Na hapo ndipo AI huleta uzito wake.

Ushirikiano wa fintech na mitandao ya kadi: Kenya inafaidikaje?

Jibu la moja kwa moja: Ushirikiano huu huongeza wigo wa malipo (payment acceptance) na huleta viwango vya kimataifa vya usalama na compliance, ambavyo huwasaidia wafanyabiashara wa Kenya kuuza ndani na nje ya nchi.

Kenya si soko la “kadi kwanza”; ni soko la “mobile money kwanza.” Lakini 2025 ina tabia mbili ambazo wafanyabiashara hawawezi kuzipuuza:

- Ukuaji wa biashara za mtandaoni na mauzo ya kuvuka mipaka (diaspora, watalii, na huduma za kidijitali). Hapa kadi na njia za kimataifa zinakuwa muhimu.

- Mteja anataka chaguo: atalipa kwa M-Pesa leo, na kesho kwa kadi au wallet nyingine.

Ushirikiano wa “fintech platform + Mastercard” (kama unavyoashiriwa na RSS title) kawaida huleta mambo haya:

- Tokenization na usalama wa kadi: kupunguza hatari ya data ya kadi kuvuja.

- Viwango vya uthibitishaji (kama 3DS kwenye malipo mengi ya kadi): kusaidia kupunguza fraud.

- Uwezo wa “smart routing”: kuchagua njia bora ya kupitisha muamala ili kupunguza kukataliwa (declines).

Kwa mfanyabiashara wa Kenya, hii hutafsiriwa kuwa: mauzo mengi yanakamilika, malalamiko machache, na ripoti bora.

Sentensi ya kukumbuka: Mfumo wa malipo unaoshinda si ule wenye njia nyingi tu—ni ule unaoleta “paid” bila drama.

Akili bandia (AI) inaingia wapi kwenye malipo ya simu na cloud platforms?

Jibu la moja kwa moja: AI inaboresha uamuzi wa sekunde chache—kuzuia fraud, kupunguza declines, na kufanya support iwe ya haraka—bila kumchosha mfanyabiashara.

Katika mfululizo wetu, tumeona AI ikitumika kwenye maudhui na mawasiliano. Kwenye malipo, AI inakuwa “invisible worker” anayeshughulika na mambo mazito. Hizi ndizo njia zinazotumika sana kwenye fintech na mobile payments:

1) Fraud detection ya kisasa (real-time)

Badala ya sheria rahisi (rule-based) kama “kama ni malipo makubwa, zuia,” AI hutazama mifumo:

- tabia ya kifaa (device fingerprint),

- eneo na mabadiliko yake,

- kasi ya majaribio ya malipo,

- muundo wa kikapu (basket pattern),

- historia ya muamala na “merchant risk profile.”

Matokeo? Fraud inashuka bila kuua mauzo halali. Hii ni muhimu Kenya kwa biashara za Instagram/WhatsApp na e-commerce ndogo ambazo hushambuliwa na majaribio ya kadi zilizopatikana kimagendo.

2) Smart routing na “authorization uplift”

Kwenye malipo ya kadi, declines ni maumivu makubwa. AI inaweza kusaidia kuchagua:

- ni mtoa huduma gani apitie (processor/acquirer),

- ni wakati gani jaribio lirudiwe (retry logic),

- ni data gani ya ziada (metadata) itumwe ili kuongeza nafasi ya kuidhinishwa.

Hata kwa mobile money, dhana hii inaonekana kwenye retry, timeouts, na uthibitisho wa muamala. Mfumo ukiwa na akili ya kutosha, unashughulika na “payment pending” kwa ufanisi.

3) Reconciliation ya kiotomatiki na utambuzi wa makosa

Wafanyabiashara wengi Kenya bado wanapatanisha kwa Excel. Cloud platform ikitumia AI/automation:

- inalinganisha

order_id,amount,phone,timestamp, - inatambua malipo yaliyolipwa mara mbili,

- inaflag “short-pay/over-pay,”

- inapendekeza refunds au credits.

Hii huokoa muda, na muhimu zaidi, huondoa migogoro na mteja.

4) Customer support inayopunguza hasira

AI chat/voice support (ikiwa imejengwa vizuri) hutatua:

- “Nimelipa lakini order haijaonekana,”

- “Refund yangu iko wapi?”

- “Nimekosea namba.”

Kwenye msimu wa sikukuu (Desemba), volume huongezeka. Support ikipewa AI triage, binadamu wanabaki na kesi ngumu tu. Huo ni ushindi kwa merchant.

Mafunzo ya moja kwa moja kwa fintech na wafanyabiashara Kenya

Jibu la moja kwa moja: Chagua miundombinu inayopunguza kazi ya kila siku, si inayoongeza dashboards.

Kenya ina mazingira ya ushindani mkubwa: PSPs wengi, aggregators, na “one more payment option.” Most companies get this wrong—wanachagua kwa kuangalia tu nembo au bei. Haya ndiyo vigezo vinavyoleta faida ya kweli, hasa kama unalenga kukua 2026:

Checklist: unapotathmini cloud payment platform

- Njia nyingi za malipo (mobile + card + bank), si “single rail.”

- Uthibitisho wa malipo unaoaminika (webhooks zilizo stable, retries, na reconciliation).

- Dashboard ya risk: chargebacks, disputes, na fraud alerts.

- Uwezo wa segmentation: branches, attendants, bidhaa, maeneo.

- Uhamishaji wa data (exports) na API logs: ili timu yako isikwame.

Kwa fintech builder: maeneo matatu ya “AI ROI” ya haraka

Kama unajenga bidhaa ya malipo Kenya (au unaiunganisha), nimeona ROI ya haraka ikitokea kwenye:

- Fraud scoring (punguza loss na manual reviews),

- Support automation (punguza tickets na ongeza CSAT),

- Reconciliation automation (punguza makosa ya kifedha na disputes).

Hapo ndipo unaweza kuonyesha thamani kwa merchants bila maneno mengi.

“People also ask”: Maswali yanayoulizwa mara kwa mara

Je, cloud platforms zinafaa hata kwa biashara ndogo ya mtaa?

Ndiyo—mradi platform ina onboarding rahisi, gharama wazi, na support nzuri. Biashara ndogo zinanufaika zaidi kwa sababu zina watu wachache wa ku-manage malipo.

AI kwenye malipo inaongeza hatari ya faragha?

Inaweza kuongeza hatari kama data governance ni mbovu. Lakini kwenye mifumo mizuri, AI hutumia data kwa kazi maalum (kuzuia fraud, reconciliation) na kwa udhibiti wa upatikanaji (access controls) na ufuatiliaji wa matumizi.

Kenya inahitaji nini ili merchants wengi zaidi waingie kwenye malipo ya kidijitali?

Kitu kimoja: experience thabiti ya mwisho hadi mwisho—kuanzia “customer pays” hadi “merchant sees money + receipt + report.” Miundombinu ya cloud na AI inasaidia kufunga pengo hilo.

Hatua zinazofuata: jinsi ya kutumia wazo hili kwenye biashara yako

Ukweli ni rahisi kuliko unavyofikiri: ushirikiano wa fintech na mitandao mikubwa (kama Mastercard) unapanua uwezo wa merchant, lakini faida halisi inatokea pale cloud na AI vinapopunguza msuguano wa kila siku.

Kama wewe ni mfanyabiashara Kenya—hasa kipindi hiki cha sikukuu na mapema 2026—chukua hatua hizi wiki hii:

- Chora ramani ya “malipo yako yanapopita wapi” (mobile money, kadi, benki).

- Hesabu gharama ya operational: muda wa kufuatilia pending, disputes, na reconciliation.

- Tafuta platform inayokupa visibility + automation, si njia za malipo tu.

Kwa fintech na timu za bidhaa, post hii ni sehemu ya mfululizo wetu unaoonyesha jinsi akili bandia inavyoendesha fintech na malipo ya simu nchini Kenya: kuanzia mawasiliano hadi risk. Swali la kubeba kwenda 2026 ni hili—tutajenga mifumo inayoongeza chaguo, au mifumo inayopunguza msuguano?