AI na mobile money zinaweza kuunganisha wakulima na mitaji kwa kutumia data ya shamba na miamala. Jifunze mfumo unaofanya kazi Tanzania.

AI & Mobile Money: Kuunganisha Wakulima na Mitaji

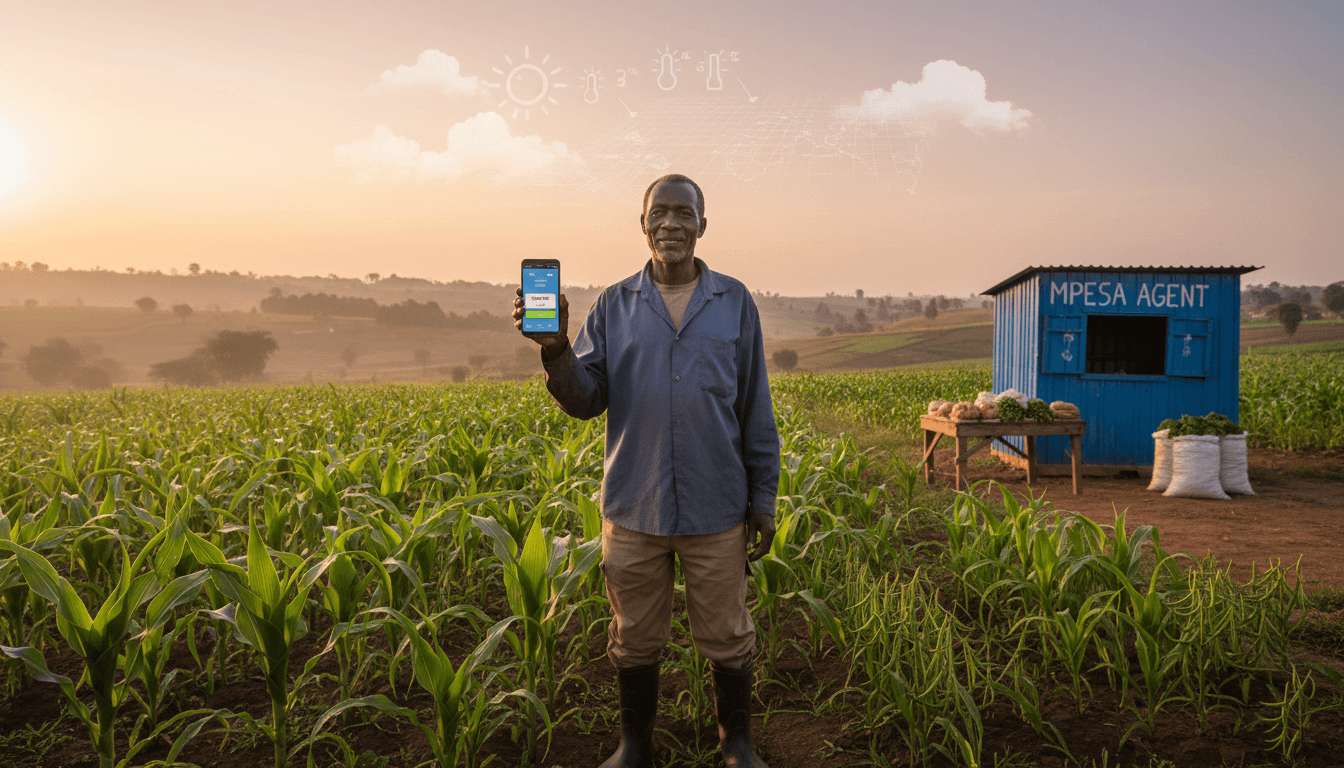

Wakulima wengi wadogo Tanzania wana kitu kimoja kinachowaweka mbali na mitaji: ukosefu wa data inayoaminika na njia rahisi ya kuionyesha kwa wenye fedha. Unaweza kuwa na ekari mbili za mpunga, rekodi nzuri ya mavuno, na soko la uhakika—lakini bila historia ya miamala, bila uthibitisho wa mapato, na bila “alama” ya hatari (risk score), benki na wawekezaji wengi wanakuona kama fumbo.

Hapo ndipo wazo la “hydrological to financial” linapokuwa muhimu hata kama chanzo cha RSS kimefungwa (403). Kiini chake ni hiki: data ya mazingira na uzalishaji (mvua, unyevunyevu wa udongo, afya ya shamba) inaweza kutafsiriwa kuwa data ya kifedha—kisha ikatumika kuunganisha mkulima na wamiliki wa mitaji (asset owners) kama taasisi za fedha, wawekezaji wa athari (impact investors), au hata wanunuzi wakubwa wanaotoa fedha za mapema.

Kwa muktadha wa mfululizo wetu “Jinsi AI Inavyo Badilisha Sekta ya Fintech na Malipo ya Simu Nchini Tanzania”, hii si nadharia ya mbali. Ni njia ya vitendo ya kutumia AI kwenye fintech, pamoja na malipo ya simu (mobile money Tanzania), ili kuongeza ujumuishi wa kifedha vijijini, kupunguza gharama za mikopo, na kufanya kilimo kiwe biashara inayopimika.

Kutoka data ya mvua hadi mkopo: mantiki inayofanya kazi

Jibu la moja kwa moja: Ukichanganya data ya shamba na historia ya miamala ya mobile money, unaweza kupata picha sahihi ya uwezo wa mkulima kulipa, na hivyo kufungua mikopo na bima kwa gharama ndogo.

Kilimo kina hatari zinazoeleweka—mvua kuchelewa, ukame, magonjwa, bei kuyumba. Tatizo ni kwamba taasisi nyingi za fedha zimekuwa zikikadiria hatari kwa “hisia” au viashiria vya jumla (kijiji fulani ni hatarishi, zao fulani ni la msimu). AI inafanya kazi tofauti: inaweka hatari kwenye namba.

Data zinazogeuzwa kuwa “credit signals”

Kwa vitendo, mifumo ya AI inaweza kuunganisha:

- Data ya hali ya hewa na mvua (mwelekeo wa msimu, ukame, flood risk)

- Data ya udongo na unyevunyevu (soil moisture, uwezo wa udongo kuhifadhi maji)

- Data ya afya ya mazao kupitia picha za satelaiti (NDVI/viashiria vya uoto)

- Tabia za miamala ya mobile money (mapato yanavyoingia, malipo ya pembejeo, akiba ndogo ndogo)

- Rekodi za pembejeo na mauzo kutoka kwa wasambazaji/mawakala (digital receipts)

Ukizichanganya, unapata kitu kinachoweza kunukuliwa kirahisi:

“Mkulima asiye na dhamana anaweza kuaminika kwa data, si kwa hati.”

Ndipo daraja la “hydrological to financial” linapotimia: data iliyokuwa ya kiufundi kwa mtaalamu wa maji/mazingira inakuwa alama ya mkopo, alama ya bima, au bei ya mtaji.

Jukumu la mobile money: njia ya chini ya gharama ya kuingiza na kutoa fedha

Jibu la moja kwa moja: Mobile money ndiyo miundombinu rahisi zaidi ya kuendesha malipo, kukusanya data ya miamala, na kupunguza gharama za kuhudumia wakulima waliotawanyika.

Tanzania ina faida ya kipekee: malipo ya simu yameingia hadi ngazi ya vijiji. Lakini mara nyingi mobile money hutumika kama “pesa ya mkononi ya kidijitali” tu—kutuma na kutoa. Fursa kubwa ni kuifanya iwe njia ya kujenga historia ya kifedha.

Mfumo unaounganisha wakulima na asset owners (kwa mfano wa vitendo)

Huu ni mtiririko unaoweza kufanya kazi kwa mnyororo wa thamani wa mpunga, mahindi, au alizeti:

- Mkulima anasajiliwa na wakala/ushirika na kuunganishwa na namba ya simu

- Ununuzi wa pembejeo unalipwa kwa mobile money (pembejeo zinapata risiti ya kidijitali)

- Mkulima anauza kupitia mnunuzi aliyesajiliwa; malipo yanaingia mobile money

- AI inasoma mwenendo: mzunguko wa mapato, matumizi, msimu, na hatari ya eneo

- Mtoa fedha (asset owner) anaona “dashboard” ya vikundi vya wakulima kwa risk tiers

- Mkopo au fedha ya pembejeo inatolewa moja kwa moja kwenye wallet, na marejesho yanakatwa kwa ratiba iliyoeleweka

Hapa ndipo fintech inapoacha kuwa app tu na kuwa uchumi mdogo unaojiendesha: malipo, rekodi, uaminifu, na mtaji viko kwenye mfumo mmoja.

AI kwenye fintech ya kilimo: matumizi 4 yanayoleta matokeo haraka

Jibu la moja kwa moja: AI inaleta faida ya haraka kwenye uthibitishaji wa mkulima, uamuzi wa mkopo, bima ya kilimo, na ufuatiliaji wa udanganyifu.

1) Credit scoring kwa wakulima wasio na historia ya benki

Badala ya kutegemea dhamana au payslip, AI inatumia alternative data:

- uthabiti wa miamala ya mobile money

- ununuzi wa pembejeo unaolingana na ukubwa wa shamba

- dalili za uzalishaji (vegetation index) zinazolingana na msimu

Msimamo wangu: hii ndiyo njia ya busara zaidi ya kupanua mikopo vijijini bila kuongeza non-performing loans. Lakini inahitaji nidhamu ya data na uwazi wa vigezo.

2) Bima ya mazao inayolipika kwa haraka (index insurance)

Bima nyingi hushindwa kwa sababu ya claims kuchelewa na gharama ya tathmini shambani. Kwa index insurance, malipo yanaamuliwa na kigezo kinachopimika (mfano mvua chini ya kiwango kwa wiki fulani).

AI inasaidia:

- kubaini viwango sahihi vya index kwa kila eneo

- kupunguza malalamiko kwa kuboresha usahihi wa vigezo

- kuendesha malipo ya fidia kupitia mobile money bila foleni

3) Ufadhili wa minyororo ya thamani (value chain finance)

Asset owners hawapendi hatari isiyoeleweka. Wanapenda mikataba, mtiririko wa fedha, na uwazi wa soko. AI ikisaidiwa na data ya malipo ya simu inaweza:

- kutabiri mapato ya msimu

- kugawa vikundi vya wakulima kwa “risk bands”

- kuweka masharti tofauti ya riba/ada kulingana na hatari halisi

4) Kuzuia udanganyifu na makosa ya uendeshaji

Mifumo ya kidijitali vijijini ina changamoto: akaunti za wakala, simu zinazobadilishwa, na taarifa zisizo kamili. AI ya fraud detection inaweza kugundua:

- miamala isiyo ya kawaida (spikes)

- akaunti zinazorudia tabia ile ile (possible collusion)

- maeneo yenye “ghost farmers”

Kitu kimoja kinachosaidia sana hapa: KYC nyepesi lakini thabiti (mfano, usajili wa kikundi + uthibitisho wa wakala + uthibitisho wa miamala).

Kesi ya Tanzania vijijini: nini kifanyike ili mfumo ushike

Jibu la moja kwa moja: Ili kuunganisha wakulima na mitaji kwa ufanisi, lazima ujenge kwa pamoja: data, washirika wa mnyororo wa thamani, na uzoefu rahisi wa malipo ya simu.

Desemba 2025, watu wengi wanapanga msimu ujao wa kilimo na matumizi ya mwanzo wa mwaka. Huu ni wakati mzuri wa fintech kuingia na bidhaa zinazolingana na msimu: mikopo ya pembejeo, akiba ya msimu, na bima.

Kanuni 5 za utekelezaji (zilizoonekana kufanya kazi)

- Anzia kwenye zao moja na eneo moja. Ukijaribu “kilimo chote Tanzania” mwanzo, utakwama kwenye data.

- Fanya mobile money iwe njia kuu ya miamala yote ya mradi. Ukiiacha kama “option”, utapoteza rekodi.

- Lipa wadau wa data. Wasambazaji wa pembejeo na wanunuzi wakubwa watoe risiti za kidijitali kwa sababu wana faida pia (demand forecasting, stock control).

- Weka uwazi kwa mkulima. Mkulima ajue: “Nini kinachonifanya nipate mkopo mkubwa? Nini kinapunguza alama yangu?”

- Jenga huduma kwa lugha na mazingira ya mtumiaji. USSD, WhatsApp, na sauti (voice) mara nyingi hushinda app nzito.

Ujumbe mfupi unaouza bila kushinikiza: Ukirahisisha malipo na ukaweka rekodi safi, mkopo unakuwa bidhaa ya pili—si ya kwanza.

Maswali ambayo watu huuliza (na majibu ya moja kwa moja)

Je, AI inaweza kufanya kilimo kiwe na faida zaidi kwa mkulima?

Ndiyo—ikiwa AI inatumika kupunguza gharama za fedha (riba/ada), kupunguza hasara (bima), na kuongeza mapato (ufikiaji wa soko). AI isipoambatana na malipo ya simu na minyororo ya thamani, mara nyingi hubaki kuwa “ripoti” tu.

Je, data ya satelaiti inatosha kutoa mkopo?

Haitoshi peke yake. Inafanya kazi vizuri ikichanganywa na data ya miamala ya mobile money na rekodi za pembejeo/mauzo. Mchanganyiko ndio unaopunguza makosa.

Nini hatari kubwa ya mifumo hii?

Hatari kubwa ni mbili: ubora wa data na kutokuwa na uwazi kwa mkulima. Ukiwapa watu maamuzi ya mkopo bila kueleza vigezo, utaongeza kutokuaminiana—even kama model ni sahihi.

Hatua zinazofuata kwa fintech, MNO, na agribusiness (ikiwa unataka leads halisi)

Watu wanaosoma mfululizo huu mara nyingi ni waamuzi: fintech, malipo ya simu, benki, MNO, na makampuni ya pembejeo. Hizi ndizo hatua za vitendo ninazopendekeza:

- Chagua “use case” moja ya miezi 90: mikopo ya pembejeo, bima ya index, au malipo ya mazao. Moja tu.

- Tengeneza ramani ya data: ni data gani ipo tayari (mobile money), ipi inahitajika (risiti), na ipi itanunuliwa (hali ya hewa/satelaiti).

- Weka KPI 3 zinazopimika:

- asilimia ya miamala inayopita kidijitali

- kiwango cha marejesho (repayment rate)

- muda wa kutoa mkopo/claim (TAT)

- Jenga “farmer experience” rahisi: USSD + ujumbe mfupi unaoeleza salio, deni, tarehe ya marejesho, na jinsi alama ya mkopo inavyokua.

Mfululizo wa “Jinsi AI Inavyo Badilisha Sekta ya Fintech na Malipo ya Simu Nchini Tanzania” una ujumbe mmoja unaojirudia: AI inafanya kazi vizuri pale ambapo malipo ya simu yanaunda rekodi thabiti. Ukiunganisha wakulima na asset owners kupitia data ya mazingira na miamala, unajenga uchumi wa vijijini unaoweza kufadhiliwa, kupimwa, na kukua.

Je, mwaka 2026 utaonekana vipi kama mkulima mdogo ataweza kuonyesha “rekodi yake ya uzalishaji na uaminifu” kwa simu yake tu—na kupata mtaji ndani ya dakika, si wiki?