Solceller, elfordon och massivträ gör fastigheter grönare men riskerna mer komplexa. Så används AI för riskbedömning, underwriting och skadehantering.

AI för gröna fastighetsrisker: sol, elfordon, trä

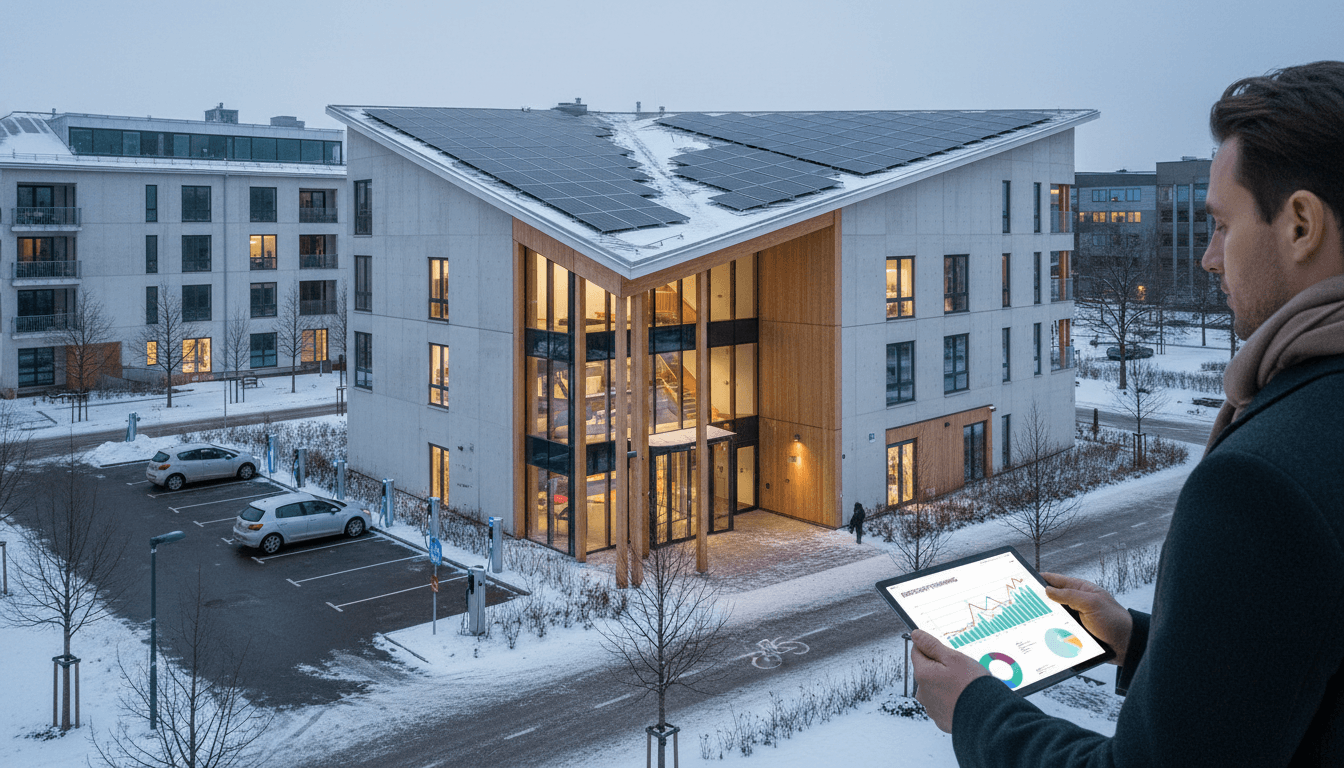

Det är lätt att tro att “grönt” automatiskt betyder “mindre risk”. De senaste åren har jag sett motsatsen i fastighetsportföljer: solceller, elfordon och massivträ minskar klimatavtryck, men de flyttar också riskbilden. Och den som fortsätter bedöma en modern byggnad med gårdagens checklista kommer få dyra överraskningar.

Det här är en konkret anledning till att AI inom försäkring och riskhantering blivit så relevant. Nya tekniker skapar nya skadeorsaker, nya skadeförlopp och nya frågetecken i villkor och underwriting. AI-driven riskbedömning kan hjälpa till att upptäcka mönster tidigare, prioritera rätt åtgärder och fatta bättre beslut – innan det brinner, innan driftstoppet, innan tvisten.

Gröna tekniker ändrar riskerna snabbare än policyn

Direkt svar: Gröna installationer introducerar risker som ofta inte syns i traditionell fastighetsbesiktning, och därför behövs datadriven riskanalys för att hänga med.

Fastighetsrisk har länge varit relativt “stabil”: byggmaterial, brandskydd, verksamhet, läge, historik. Men tre trender trycker just nu på samtidigt:

- Elektrifiering (laddning i garage, e-cyklar i trapphus, energilager)

- Decentraliserad energiproduktion (solceller på tak och fasad)

- Nya konstruktionsmetoder (massivträ med exponerade ytor)

I december 2025 är det här extra aktuellt i Sverige av två skäl:

- Vinterhalvåret betyder mer inomhusladdning, högre nyttjande av garage och större konsekvenser av ett driftstopp (värme, vatten, inomhusmiljö).

- Många bolag sitter i budget- och investeringsbeslut inför 2026. Det är nu man avgör om riskkontroll blir en del av “grön ROI” eller en eftertanke.

Här blir AI praktisk: inte som “framtid”, utan som ett sätt att skala riskkontroll över många byggnader och få jämnare beslutsunderlag i underwriting.

Solceller: brandförlopp, räddningsinsats och takets svaga punkter

Direkt svar: Solceller ökar komplexiteten vid brand (svårare insats och snabbare spridning på tak), och AI kan minska risken genom bättre kvalitetskontroll, övervakning och prioritering av åtgärder.

Varför solceller kan göra en takbrand värre

Två mekanismer sticker ut:

- Elektrisk risk vid släckning: Solpaneler är i praktiken energisatta när de får ljus, vilket påverkar hur räddningstjänsten kan arbeta.

- “Skorstenseffekt” under panelerna: Luftspalten mellan tak och panel kan driva lateral brandspridning snabbare än väntat.

Dessutom är solceller inte bara “en sak på taket”. De innebär penetreringar i tätskikt, extra last, infästningar som ska tåla vind, och ett elsystem som ska spela väl med byggnadens övriga installationer.

Så hjälper AI i riskbedömning av solcellsanläggningar

AI gör mest nytta när den kopplas till beslut som ändå måste tas: vilka tak, vilka leverantörer, vilka kontroller och vilka åtgärder först.

Praktiska tillämpningar:

- Bildanalys för riskinventering: Datorseende kan klassificera takytor (lutning, material, genomföringar, skuggning) och flagga “riskkombinationer” som kräver ingenjörsbedömning.

- Avvikelsedetektion i driftdata: ML-modeller kan hitta mönster som tyder på hot spots, felaktiga strängar, eller ovanliga spänningsprofiler – och skapa arbetsorder innan det blir incident.

- Kvalitetsstyrning av installation: AI kan jämföra installationsfoton mot en checklista (rätt kabeldragning, avstånd, märkning, tätningspunkter) och höja lägstanivån, särskilt i portföljer med många entreprenörer.

En enkel tumregel jag gillar: “Solceller är inte en produkt – det är en byggnadsförändring.” Behandla det så i underwriting.

Riskkontroll som faktiskt fungerar

- Välj kvalificerad entreprenör och låt en oberoende sakkunnig granska dimensionering, infästning och tätskikt.

- Utvärdera materialval: vissa komponenter kan bidra till högre brandlast.

- Överväg alternativ placering när det är möjligt (t.ex. carport/parkering) för att minska påverkan på huvudbyggnaden.

Elfordon, e-cyklar och litiumjon: när “laddplats” blir brandcell

Direkt svar: Litiumjonbatterier kan ge intensiva bränder med svårsläckt förlopp, och AI kan minska risk och skadekostnad genom smart placering, sensorik och snabbare triage i skadehantering.

Den stora skillnaden mot många andra bränder är energidensiteten och förloppet. Vid termisk rusning kan branden utvecklas snabbt och med hög värme, vilket gör att påverkan på närliggande konstruktioner kan bli större än man intuitivt tror.

Riskbilden blir extra knepig när laddningen sker:

- i garage under bostäder/kontor,

- nära fasader och utrymningsvägar,

- i lägenheter (e-cyklar och elsparkcyklar),

- i utrymmen utan tydliga brandcellsgränser.

AI i underwriting: från adress till faktisk laddexponering

I praktiken är problemet att många riskmodeller bara ser “bostad, betong, sprinkler” – inte laddmönster.

AI kan fylla luckan genom att kombinera flera datakällor:

- Fastighetsdata: garageutformning, ventilation, brandcellsindelning, sprinklers.

- IoT och drift: antal laddpunkter, samtidighetsmönster, larmhändelser, temperaturavvikelser.

- Beteendedata (aggregerat): när laddning sker (t.ex. kväll/natt), toppar vid helger och vinter.

Resultatet kan bli en mer rättvis riskpremie – men viktigare: tydliga villkor och krav på åtgärder där de gör skillnad.

AI i skadehantering: snabbare beslut, mindre följdskador

När en batteribrand inträffar är minuter viktiga. Här kan AI stödja:

- Automatisk skade-triage: tolka inkommande bilder/video från platsen och prioritera rätt resurser.

- Prognos av följdskador: modeller som estimerar sannolik spridning (rök, sot, värmepåverkan) och därmed vilka delar som måste saneras direkt.

- Bedrägeridetektion: när skadevolymer ökar i ett nytt segment (t.ex. laddinfrastruktur) uppstår nya mönster av felanmälningar och överdrivna kostnader. ML kan flagga avvikelser utan att misstänkliggöra allt.

Riskåtgärder: separation slår nästan allt

- Skapa dedikerade laddrum för mindre fordon (e-cyklar/elsparkcyklar) med brandklassade väggar och självstängande dörr.

- Tydliga regler: var får laddning ske? och vilka batterier får tas in?

- Placera laddning så att en brand får en chans att “stanna” innan den når byggnaden. (I nordamerikansk riskkontroll pratar man ibland om mycket stora avstånd; i svenska städer är det sällan realistiskt – vilket gör brandcellsstrategi och konstruktion ännu viktigare.)

Massivträ: snyggt, snabbt – men svårt att reparera

Direkt svar: Massivträ kan ge särskilda brand- och reparationsrisker, och AI kan hjälpa försäkringsgivare och fastighetsägare att förstå reparerbarhet, kostnadsdrivare och villkorsfrågor kring “kosmetisk” skada.

Massivträ (engineered timber) har vuxit snabbt eftersom det är lätt, starkt och ofta ger kortare byggtid. Men riskmässigt finns två punkter som ofta missas:

- Delsskador är dyra. Många skador är inte totalskador – de är partiella. Och massivträ är ofta billigare att uppföra än att reparera.

- Estetik är en del av produkten. Exponerad träyta är inte bara bärande – den är “finish”. Det skapar gränsdragning kring vad som är återställningsbart och vad som blir en tvist om kosmetik.

AI som beslutsstöd: reparerbarhet och kostnadsmodellering

Här är en plats där AI gör skillnad på riktigt, eftersom traditionella kalkyler ofta saknar referensskador.

- Skadeestimering med bildanalys: AI kan bedöma utbredning av sot/ytkolning på exponerat trä och föreslå åtgärdsspann (rengöring, slipning, inkapsling, byte av element).

- Scenarioanalys i portföljen: generativa modeller kan simulera “om detta händer” för olika brandcellsstrategier (inkapslat vs exponerat) och visa hur det påverkar sannolik skadekostnad.

- Villkors- och täckningsanalys: NLP kan jämföra policyspråk mot skadebeskrivningar och flagga var “kosmetisk skada” riskerar bli en konflikt – så att man kan förtydliga i förväg.

Riskåtgärder: inkapsla där det inte måste synas

Det finns en enkel kompromiss jag gillar: visa trä där det skapar värde (entré, mötesrum), inkapsla resten.

- Inkapsling (t.ex. gips) förbättrar brandmotstånd och bromsar spridning.

- Säkerställ att öppna ytor inte omges av onödigt brännbara ytskikt.

- Sprinkler och tidig detektion blir extra viktiga i stora öppna volymer.

Så bygger du en AI-driven riskmodell för gröna fastigheter

Direkt svar: En fungerande AI-modell kräver bra datagrund, tydliga riskindikatorer och en process som kopplar modellen till åtgärder – annars blir den bara en dashboard.

Om du sitter på försäkringssidan, i risk management eller som fastighetsägare med flera byggnader, är detta en praktisk startordning:

1) Standardisera “gröna riskdata” i portföljen

Samla samma datapunkter överallt:

- Sol: taktyp, montage, ålder, inspektionsprotokoll, driftlarm.

- EV: antal laddpunkter, placering (ute/inne), brandcellsdata, policy för e-cyklar.

- Massivträ: andel exponerat, inkapsling, sprinkler, brandcellsindelning.

2) Skapa en riskpoäng som leder till beslut

En riskpoäng som inte styr något blir snabbt bortglömd. Koppla den till:

- krav i underwriting,

- prissättning/avdrag för åtgärder,

- prioriterad riskbesiktning,

- villkorsförtydliganden.

3) Mät rätt saker: frekvens, allvar och “nästan-skador”

Vid nya tekniker är historiska skador få. Då behöver du även:

- larmhändelser,

- överhettning/avvikelser,

- återkommande fel i installation.

Det är så du får en modell som lär sig innan stora skador sker.

Nästa steg för dig som vill minska risken – och få bättre försäkringsdialog

Gröna fastigheter är här för att stanna. Jag tycker det är positivt. Men jag är också övertygad om att den som inte uppdaterar sin riskbedömning kommer betala för andras inlärningskurva.

Börja enkelt: inventera sol, laddning och byggmaterial – och bestäm var AI kan göra mest nytta först (ofta riskinventering och prioritering). När det sitter kan du gå vidare till prediktiva modeller som styr underhåll, krav och prissättning.

I vår serie om AI inom försäkring och riskhantering kommer vi tillbaka till hur man operationaliserar detta: datamodeller som går att revidera, skadeprocesser som går att automatisera utan att bli opersonliga, och underwriting som klarar nya risker utan att bara säga nej.

Vilken av de tre riskerna – sol, laddning eller massivträ – är mest underskattad i din portfölj just nu?