Stora BESS ökar nätets flexibilitet men höjer brandrisken. Så används AI för tidig varning, säkrare drift och bättre risk- och försäkringsunderlag.

AI som minskar brandrisk i stora batterilager (BESS)

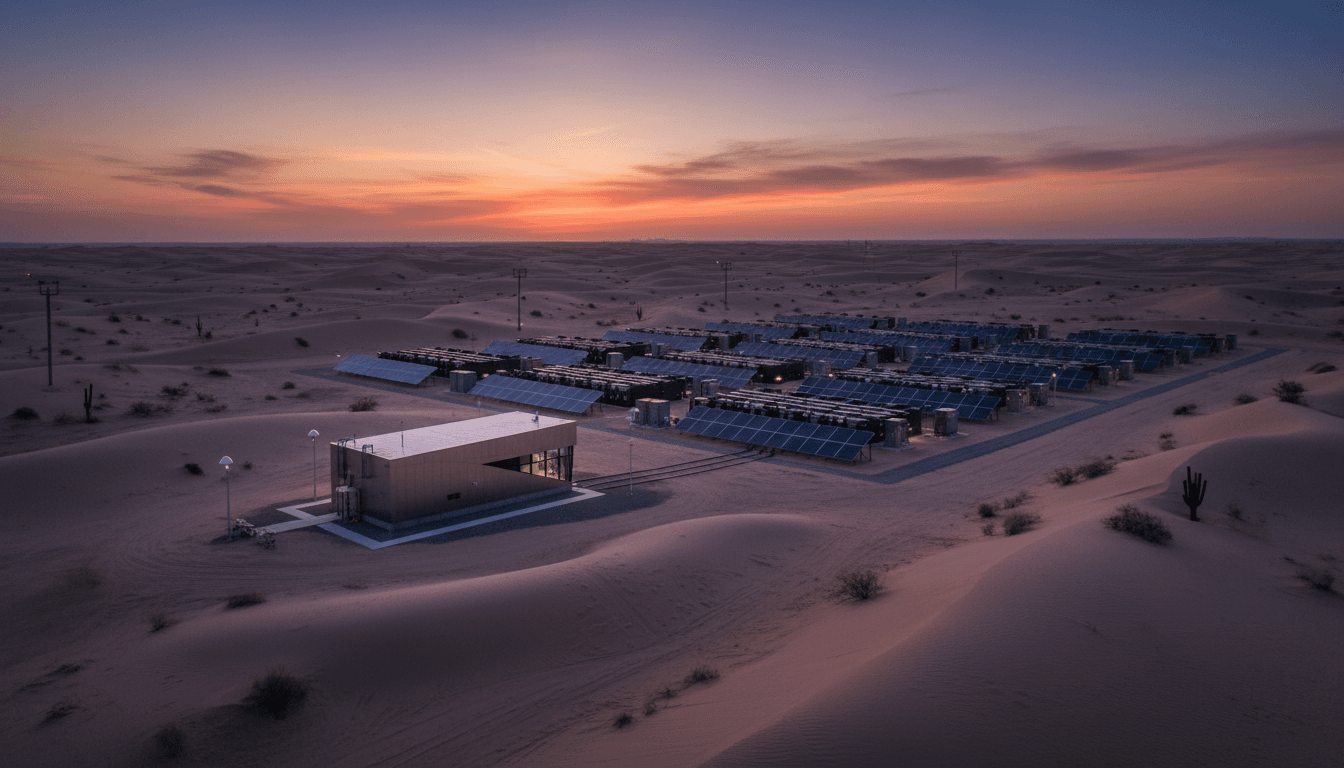

400 MWh. Det är storleksordningen på det fristående batterilager (BESS) som nyligen fått klartecken av Maricopa County i Arizona – i närheten av platsen där en uppmärksammad batteribrand inträffade 2019 (Surprise). För mig är det här ett tydligt tecken på var branschen är på väg: energilagring byggs i allt större skala, samtidigt som toleransen för säkerhetsmissar blir noll.

Det här spelar också rakt in i vår serie ”AI inom försäkring och riskhantering”. Försäkringsbolag, riskingenjörer, kommuner och projektägare sitter med samma fråga: Hur kan vi skala batterilager som stärker elnätet utan att skala riskerna? Svaret är inte ”mer papper i pärmar”. Svaret är bättre data, bättre uppföljning och bättre beslutsstöd – och här gör AI verklig nytta.

Varför ett 100 MW/400 MWh-BESS är en riskfråga (inte bara en energifråga)

Stora batterilager är inte bara en komponent i energiomställningen. De är kritisk infrastruktur. Ett 100 MW/400 MWh-system kan stabilisera frekvens, kapa effekttoppar och göra att mer sol- och vindkraft faktiskt går att använda när den behövs.

Men riskprofilen förändras med storleken:

- Energitäthet och modulupprepning gör att en avvikelse kan skalas upp snabbt om den inte upptäcks tidigt.

- Driftmönster (snabba ladd-/urladdcykler) kan driva värme, slitage och degradering.

- Närhet till samhällen höjer kraven på tillstånd, räddningsplaner och samhällsdialog.

Arizona-beslutet är intressant just för att det sker i ett område där minnet av en tidigare brand fortfarande påverkar både opinion och myndighetskrav. Det tvingar fram ett mer moget tänk: säkerhet som system, inte som checklista.

BESS i elnätet: nyttan är tydlig – men risk måste kvantifieras

För försäkring och riskhantering är kärnfrågan att gå från allmän oro till mätbar kontroll. Ett batterilager har flera riskdomäner:

- Teknisk risk: termisk rusning, cellfel, BMS-fel, felaktig kylning.

- Operativ risk: bristande larmkedjor, felaktiga setpoints, underhållsskuld.

- Platsrisk: närhet till byggnader, vegetation, vindförhållanden, åtkomst för räddning.

- Regulatorisk risk: lokala tillståndsvillkor, rapporteringskrav, inspektionsrutiner.

Det är här AI passar in: den kan göra risk mer proaktiv och mindre reaktiv.

Termisk rusning: problemet är tid, inte bara temperatur

När batteribränder diskuteras låser sig samtalet ofta vid en enda term: thermal runaway (termisk rusning). Men i praktiken handlar det om tidiga signaler som missas.

Termisk rusning är ofta slutpunkten på en kedja: lokal värmeökning → degradering → gasning → tryck/temperaturspik → eskalering mellan celler och moduler. Om man vill stoppa händelser behöver man vinna tid – minuter, timmar, ibland dagar.

AI:s styrka: hitta mönster människor inte ser i driftdata

Ett modernt BESS genererar enorma datamängder: cellspänningar, strömmar, temperaturer, impedansindikatorer, driftcykler, kylsystemdata, larmhistorik. Människor och traditionella tröskellarm klarar inte alltid att tolka helheten.

AI gör två saker bra:

- Anomali-detektion: den lär sig ”normalläget” för just den här anläggningen och flaggar när beteendet glider.

- Prediktiv risk: den uppskattar sannolikheten för fel baserat på trend, kombinationer av signaler och historiska mönster.

En viktig poäng: AI behöver inte vara mystisk. I riskarbete är det ofta bättre med modeller som är förklarbara (varför larmade den?) än modeller som bara är ”korrekta” på papper.

LFP vs NMC: kemi påverkar risk – men ersätter inte styrning

I branschen pratas det ofta om LFP kontra NMC. LFP anses generellt mer termiskt stabilt än NMC, men det betyder inte ”riskfri”. Storskaliga system kräver fortfarande:

- robust design av modulseparation

- väl dimensionerad ventilation och kylning

- testad branddetektering och släckstrategi

- tränad incidentorganisation

AI blir då ett lager ovanpå: tidig upptäckt, bättre åtgärdsbeslut, och dokumentation.

Från tillstånd till drift: där många projekt tappar kontroll

De flesta projekt klarar tillståndsprocessen. Det som skaver senare är driftdisciplinen.

När ett batterilager väl är igång uppstår vardagen:

- larm som ”kvittras bort”

- sensorer som driver och aldrig kalibreras

- uppdateringar av BMS/EMS som görs utan ordentlig regressionstest

- driftoptimering som prioriterar intäkt framför marginaler

Här finns en direkt koppling till försäkring: skador uppstår sällan för att någon saknar en policy. De uppstår när processer inte följs i praktiken.

AI som ”riskmotor” i operativ risk och underwriting

För försäkringsbolag och MGA:er är det här guld om det görs rätt. AI-baserad övervakning kan bli en del av underwriting och villkor:

- dynamisk riskprofil (riskpoäng per site som uppdateras veckovis)

- krav på telemetri som underlag för premie och självrisk

- incitament: lägre premie om man kan visa robust incidentrespons och konsekvent drift

För projektägare: samma data kan användas för att visa att man är en ”bra risk” – på riktigt, inte bara i en powerpoint.

Brand- och insatsplanering: AI hjälper, men organisationen måste äga planen

När stora BESS byggs nära samhällen hamnar räddningstjänst, kommun och driftorganisation i samma ekosystem. Då är en ”emergency response plan” inte en pdf som ligger still. Den måste vara levande.

AI kan bidra på tre praktiska sätt:

1) Beslutsstöd under incident

- sammanfattar sensorläge i en tydlig bild

- föreslår åtgärder baserat på scenario (t.ex. isolera sträng, kyl ned zon, stäng ventilation)

- håller ordning på tidslinje och åtgärdslogg

2) Prediktiv planering (före incident)

- simulerar värsta-fall-spridning mellan moduler

- identifierar ”svaga punkter” i layout och separation

- testar hypotetiska scenarier mot insatsresurser (åtkomst, släckvatten, avstånd)

3) Träning och övning

- digitala övningsscenarier med verklighetsnära data

- utvärdering av responstid och beslutsvägar

- lärande av ”nästan-händelser” (near misses)

Min hållning är tydlig: AI får aldrig bli en ursäkt för att inte träna människor. Den ska göra människor bättre, snabbare och mer konsekventa.

Vad svenska aktörer kan lära av Arizona-fallet

Att en kommunal beslutsprocess godkänner ett stort batterilager nära en plats med historik av brand visar två saker:

- BESS är för viktigt för att stoppas av rädsla. Energisystemet behöver flexibilitet.

- Säkerhet måste visas i praktiken: design, tillståndsvillkor, community engagement, insatsplan och driftövervakning.

För Sverige är timingen relevant. Vintern 2025/2026 fortsätter att sätta fokus på robusthet i energisystemet: effekttoppar, lokal nätkapacitet, och behov av snabb flexibilitet. Samtidigt växer diskussionen om hur vi hanterar nya risker när mer av infrastrukturen blir elektrifierad och digital.

En konkret checklista för risk- och försäkringsdialogen

Om du arbetar med riskbedömning, underwriting, eller som projektägare – jag hade startat här:

- Datakrav: Vilken telemetri finns, och vem äger den?

- Larmfilosofi: Hur undviker ni larmtrötthet? Vilka larm är ”stoppa drift”?

- AI-övervakning: Har ni anomali-detektion per modul/sträng, inte bara på anläggningsnivå?

- Incidentprocess: Vem gör vad första 5 minuterna, första timmen, första dygnet?

- Övning: När övades scenariot senast med räddningstjänst?

- Förändringsstyrning: Hur hanteras mjukvaruuppdateringar och nya driftstrategier?

Det här är också starka underlag för att minska tvister i skadefall: loggar, händelsekedjor och åtgärder blir spårbara.

Nästa steg: bygg smartare riskmodeller för BESS med AI

Batterilager kommer fortsätta byggas, även nära platser där det tidigare brunnit. Det är inte ett tecken på att man ignorerar risk – det är ett tecken på att branschen börjar förstå att risk måste hanteras med systematik, transparens och kontinuerlig övervakning.

För försäkringssektorn är möjligheten extra tydlig: AI kan flytta riskarbetet från statiska formulär till levande riskbilder. För projektägare betyder det färre överraskningar, bättre tillgänglighet och en mer trovärdig säkerhetsberättelse gentemot kommun, investerare och boende.

Det som återstår är en fråga jag tycker fler borde ställa i varje tillstånds- och underwritingmöte: Vilken signal kommer vi se först – och vad gör vi exakt när den dyker upp?