Internet tak lagi Jawa-sentris. Ini saatnya AI perbankan dan pertanian cerdas benar-benar menjangkau petani di desa dan pelosok Indonesia.

Internet Merata, AI Perbankan Masuk Desa & Sawah

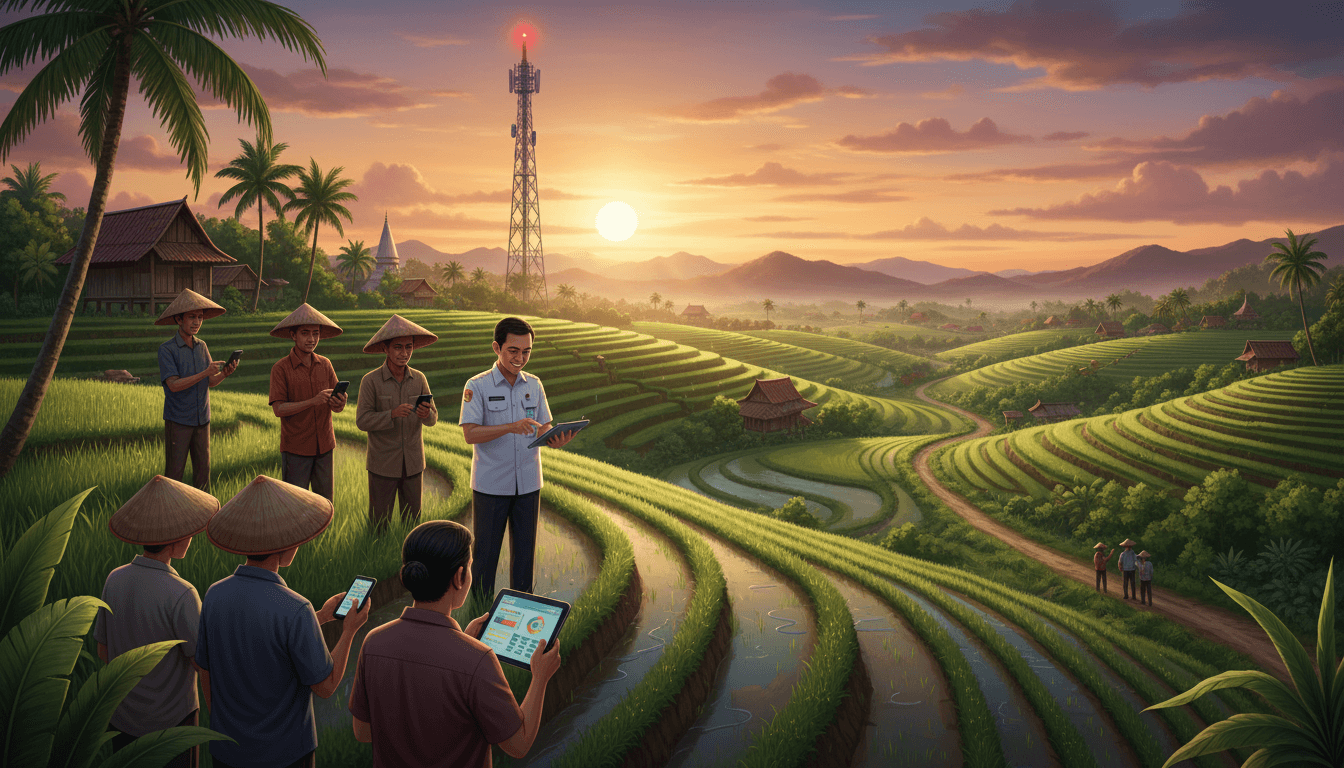

Penetrasi internet Indonesia sudah menyentuh lebih dari 80% populasi dan cakupan jaringan 4G mendekati 90%. Dulu konektivitas digital identik dengan Jakarta–Bandung–Surabaya, sekarang BTS berdiri sampai ke kecamatan terpencil di NTT dan Papua. Ini bukan cuma soal sinyal HP penuh, tapi soal satu hal: peluang ekonomi yang akhirnya tidak lagi Jawa-sentris.

Untuk dunia perbankan dan pertanian, ini momen yang sayang kalau dilewatkan. Ketika internet sudah masuk kampung dan sentra tani, AI di perbankan dan pertanian cerdas berbasis data bisa benar-benar hidup, bukan lagi konsep di slide presentasi.

Tulisan ini membahas bagaimana pemerataan internet membuka jalan bagi:

- layanan AI banking (chatbot, scoring kredit, antifraud) sampai ke desa,

- pertanian cerdas dengan AI yang bisa diakses langsung petani,

- dan apa langkah praktis yang bisa diambil bank, koperasi, dan pelaku agribisnis sekarang.

1. Dari Jawa-Sentris ke Nasional: Infrastruktur yang Mengubah Peta

Realitasnya sederhana: tanpa internet, tidak ada digital banking. Tanpa sinyal yang stabil, aplikasi AI di pertanian cuma jadi wacana.

Menurut data BAKTI Komdigi, hingga November 2025 sudah terbangun sekitar 7.196 BTS 4G di 172 kabupaten dan 33 provinsi. Hanya setahun sebelumnya (Agustus 2024), angkanya masih di sekitar 5.093 BTS di 138 kabupaten/kota. Lonjakannya nyata.

Di sisi lain, data BPS menunjukkan pengguna internet usia 5+ tahun naik dari 17,14% pada 2014 menjadi 72,78% pada 2024, dengan pertumbuhan paling tajam justru di desa. Artinya, petani, nelayan, dan pelaku UMKM di luar kota besar mulai terbiasa online.

Internet Indonesia bukan lagi milik kota besar, tapi sudah menjadi infrastruktur publik yang menjangkau sawah, kebun, dan pasar desa.

Bagi perbankan dan sektor pertanian, ini menghapus satu hambatan besar: akses. Sekarang tantangannya bergeser menjadi: siapa yang paling cepat menghadirkan solusi nyata di atas infrastruktur ini?

2. Kenapa Internet Merata Krusial untuk AI di Perbankan

AI di perbankan baru terasa manfaatnya kalau nasabah bisa mengakses layanan lewat aplikasi, WhatsApp, atau kanal digital lain. Di Jawa sudah biasa. Yang menarik sekarang: wilayah non-Jawa mulai siap.

a. Chatbot & asisten virtual sampai ke desa

Dengan 4G menyebar ke 90% penduduk, bank bisa mendorong:

- Chatbot berbasis AI di aplikasi mobile banking atau chat yang menjawab pertanyaan nasabah 24/7 dalam bahasa Indonesia (bahkan dialek lokal),

- panduan sederhana soal buka rekening, cek saldo, hingga pengajuan kredit tanpa harus datang ke kantor cabang.

Ini sangat relevan untuk petani yang jaraknya bisa puluhan kilometer ke kota terdekat. Selama ada sinyal, mereka bisa:

- tanya jadwal angsuran KUR,

- cek limit pinjaman,

- sampai negosiasi restrukturisasi sederhana lewat chat.

b. Scoring kredit AI untuk petani kecil

Selama ini, bank sering menganggap segmen petani kecil terlalu “risky” karena data terbatas. Dengan internet menjangkau pelosok, data digital mulai terbentuk:

- riwayat transaksi e-commerce hasil panen,

- pembayaran digital (QRIS, e-wallet),

- histori pembelian pupuk dan benih dari platform agritech,

- bahkan data sederhana dari aplikasi pencatatan keuangan tani.

AI bisa memanfaatkan data ini untuk:

- menilai kelayakan kredit,

- memberikan rating risiko yang lebih akurat,

- merancang skema pembiayaan musiman sesuai siklus tanam.

Hasilnya? Petani yang dulu tidak “terlihat” sistem perbankan mulai punya jejak digital yang bisa dihitung.

c. Deteksi fraud & keamanan transaksi di daerah terpencil

Dengan makin banyak transaksi digital dari luar Jawa, risiko penipuan dan pencurian data juga ikut pindah ke daerah. Di sini AI antifraud berperan:

- mendeteksi pola transaksi tidak biasa dari rekening petani/koperasi,

- mengirim peringatan cepat via SMS/WhatsApp ketika ada aktivitas mencurigakan,

- memblok sementara transaksi berisiko tinggi.

Tanpa internet yang stabil, model AI ini akan tertinggal. Sekarang sinyalnya sudah ada, tinggal bagaimana bank memanfaatkan momentum.

3. Pertanian Cerdas: Saat Petani, Internet, dan AI Bertemu

Untuk seri “Pertanian Cerdas dengan AI: Solusi untuk Petani Indonesia”, pemerataan internet adalah pondasi yang membuat semua contoh pertanian cerdas mungkin terjadi.

a. Prediksi panen & cuaca di genggaman petani

Begitu petani bisa online secara rutin, AI di pertanian mulai “kebuka jalannya”:

- Aplikasi yang menggabungkan prakiraan cuaca lokal, data historis, dan pola tanam untuk memprediksi waktu tanam dan panen terbaik.

- Sistem rekomendasi varietas benih berdasarkan lokasi, jenis tanah, dan musim.

Bayangkan petani di Sumba atau Luwu Timur cukup buka aplikasi yang ringan:

- memasukkan jenis tanaman,

- memilih lokasi lahan,

- lalu mendapatkan rekomendasi jadwal tanam dan estimasi panen.

Semua itu butuh koneksi internet minimal 4G supaya data bisa bolak-balik ke server AI.

b. Deteksi hama & penyakit lewat kamera HP

Dengan internet di pelosok, solusi sederhana tapi dampaknya besar mulai realistis:

- Petani memotret daun yang terkena bercak aneh,

- foto dikirim ke server AI,

- dalam hitungan detik, muncul dugaan jenis penyakit + saran tindakan awal.

Ini bukan teori. Teknologi vision AI seperti ini sudah umum dipakai di banyak negara. Di Indonesia, hambatan utamanya dulu ada di sinyal dan biaya data. Sekarang BTS sudah sampai desa, operator dan pemerintah tinggal menyelesaikan PR tarif dan literasi.

c. Koneksi pasar: dari sawah ke pembeli kota

Pertanian cerdas bukan cuma soal tanam dan panen, tapi juga akses pasar:

- Platform yang menghubungkan petani langsung dengan pedagang besar atau hotel/resto di kota,

- sistem lelang harga hasil panen harian,

- info harga komoditas real-time di pasar induk.

Semua ini sangat bergantung pada:

- internet yang stabil di desa,

- dan integrasi dengan sistem perbankan digital untuk pembayaran instan.

Di sinilah sinergi kuat muncul: AI pertanian + AI perbankan. Begitu hasil panen terjual lewat platform digital, data transaksi otomatis masuk ke bank dan bisa digunakan untuk:

- menaikkan limit kredit,

- menilai pola pendapatan musiman,

- menawarkan produk asuransi gagal panen yang lebih tepat sasaran.

4. Peluang Nyata untuk Bank & Koperasi di Luar Jawa

Banyak institusi keuangan sudah punya aplikasi digital, tapi masih fokus ke segmen kota besar. Dengan internet yang tidak lagi Jawa-sentris, strategi itu harus berubah.

a. Desain layanan untuk koneksi “pas-pasan”

Walau cakupan 4G luas, kualitas jaringan belum seragam. Solusinya:

- Aplikasi mobile banking ringan, cepat, dan hemat kuota,

- fitur penting (cek saldo, transfer, bayar angsuran) bisa jalan walau sinyal 1–2 bar,

- mode offline-first: data tersimpan dulu di HP, lalu disinkronkan saat sinyal membaik.

AI bisa membantu dengan:

- mengoptimalkan jadwal sinkronisasi data,

- mengatur prioritas transaksi mana yang harus dikirim lebih dulu.

b. Integrasi dengan ekosistem pertanian cerdas

Bank yang serius menggarap sektor ini sebaiknya tidak berjalan sendiri. Beberapa langkah strategis:

- bermitra dengan startup agritech yang punya aplikasi pencatatan tani,

- menggunakan data budidaya (luas lahan, jenis tanaman, siklus tanam) sebagai input scoring kredit AI,

- menawarkan produk khusus: kredit input tani, kredit alat mesin pertanian (alsintan), pembiayaan irigasi tetes pintar, dan sebagainya.

Pendekatan ini jauh lebih akurat dibanding hanya mengandalkan jaminan lahan dan rekomendasi manual.

c. Edukasi digital & literasi AI di tingkat desa

Ketersediaan sinyal tidak otomatis membuat orang langsung paham digital banking. Bank dan koperasi perlu:

- mengadakan pelatihan singkat di balai desa/kelompok tani: cara pakai aplikasi, cara mengenali penipuan online,

- membuat konten edukasi sederhana dalam bentuk video pendek atau poster WhatsApp,

- menyiapkan petugas lapangan yang bisa menjelaskan “AI itu apa” dalam bahasa yang membumi: bukan robot, tapi “mesin pinter yang bantu hitung dan jaga uang.”

Bank yang rajin investasi di literasi biasanya akan menikmati loyalitas nasabah yang lebih kuat, terutama di desa.

5. Tantangan yang Masih Harus Dibereskan

Walau angkanya impresif, pekerjaan rumahnya belum selesai.

Beberapa hambatan utama:

- Geografis & sebaran penduduk: banyak daerah sulit dijangkau secara ekonomis, sehingga butuh skema investasi bersama (pemerintah–operator–swasta).

- Kualitas jaringan tidak konsisten: untuk model AI real-time (misal deteksi fraud saat transaksi), stabilitas jaringan sangat penting.

- Biaya kuota: Gen Z saja mengeluh paket data mahal, apalagi petani kecil. Kalau akses data tetap mahal, pemanfaatan AI akan tertahan.

- Kesenjangan digital: tidak semua orang di desa nyaman pakai aplikasi. UI/UX dan edukasi harus benar-benar ramah pemula.

Meski begitu, posisi Indonesia sudah jauh lebih kuat dibanding 5–10 tahun lalu. Dengan penetrasi internet 80,66% dan dorongan proyek seperti Palapa Ring serta SATRIA-1, fondasinya ada. Tinggal bagaimana sektor perbankan dan pertanian memanfaatkannya secara serius, bukan sekadar kampanye.

Penutup: Saatnya AI Perbankan Mengangkat Petani Indonesia

Internet Indonesia sudah tidak lagi Jawa-sentris. BTS berdiri sampai ke pelosok, 4G menjangkau 90% populasi, dan jutaan warga desa mulai nyaman menggunakan smartphone. Untuk seri “Pertanian Cerdas dengan AI: Solusi untuk Petani Indonesia”, ini titik balik penting: AI di perbankan dan pertanian akhirnya punya “jalan tol” infrastrukturnya.

Bagi bank dan koperasi, kesempatan terbuka lebar untuk:

- menghadirkan AI banking yang relevan untuk petani dan pelaku agribisnis di desa,

- memanfaatkan data pertanian untuk pembiayaan yang lebih adil,

- ikut membangun ekosistem pertanian cerdas dari hulu ke hilir.

Langkah berikutnya ada di tangan para pengambil keputusan: apakah tetap fokus di kota besar, atau mulai serius menyusun strategi AI + internet merata untuk mendukung jutaan petani yang baru saja tersambung ke dunia digital.