Lonjakan Starlink 2025 membuka jalan bagi AI perbankan, digital banking, dan energi cerdas di wilayah terpencil Indonesia. Dari gelap gulita ke ekosistem digital.

Starlink & AI Perbankan: Dari Wilayah Gelap ke Bank Digital

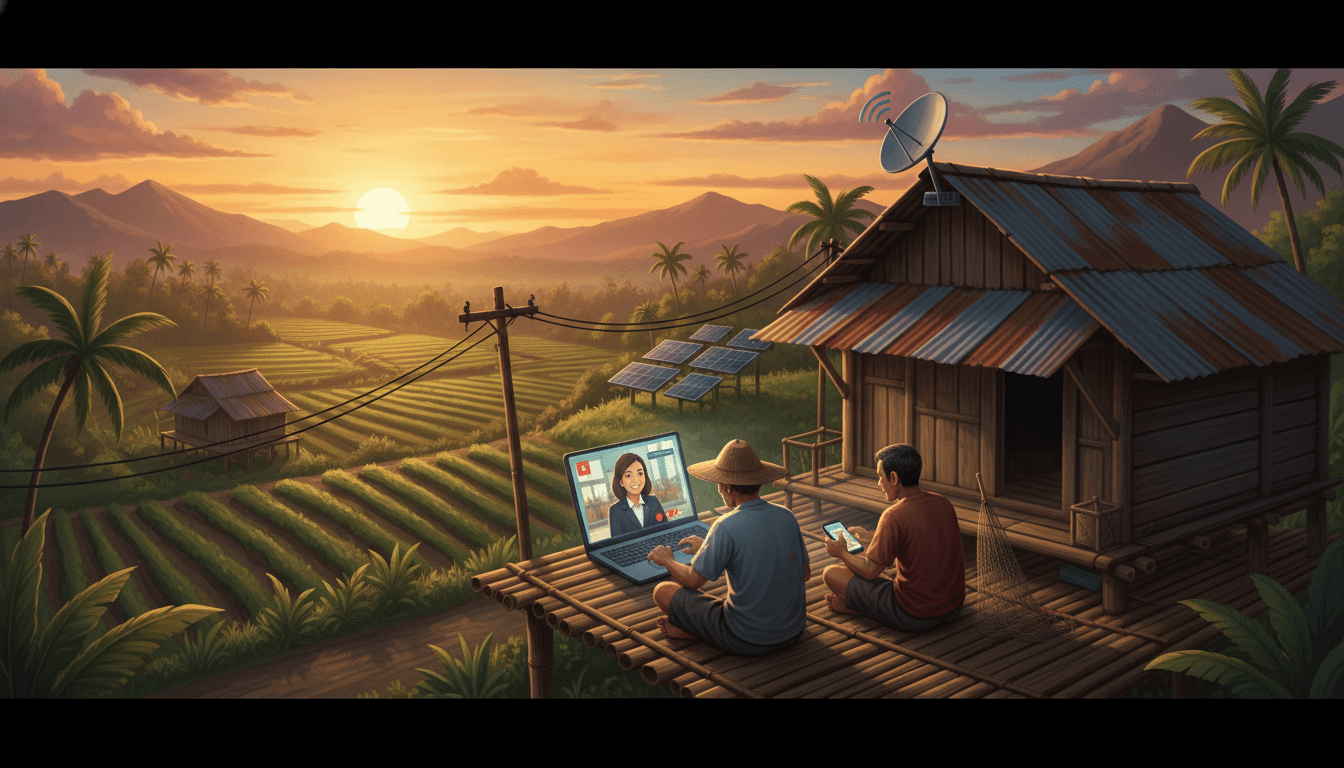

Volume trafik internet Starlink naik 2,3 kali lipat sepanjang 2025 menurut laporan Cloudflare Radar Year in Review 2025. Di banyak negara, wilayah yang tadinya “gelap gulita” tanpa koneksi kini mulai terang oleh sinyal satelit.

Ini bukan cuma soal orang di desa bisa nonton video. Untuk Indonesia, ini menyentuh hal yang jauh lebih strategis: akses ke layanan keuangan, digital banking, dan AI di perbankan, terutama di kawasan terpencil yang selama ini tak terjangkau fiber optik.

Dalam seri “AI untuk Sektor Energi Indonesia: Transisi Berkelanjutan”, tulisan ini mengulas bagaimana ekspansi internet satelit seperti Starlink bisa menjadi infrastruktur tak terlihat yang menggerakkan AI perbankan, energi digital, dan inklusi keuangan di seluruh nusantara.

1. Lonjakan Starlink 2025: Sinyal Kuat untuk Daerah Terpencil

Starlink tumbuh agresif sepanjang 2025. Data Cloudflare menunjukkan:

- Trafik Starlink global naik 2,3x dalam satu tahun.

- Layanan ini masuk ke >20 negara/wilayah baru seperti Armenia, Nigeria, Sri Lanka, dan Sint Maarten.

- Negara yang sudah terlayani sebelumnya mengalami lonjakan trafik ekstrim:

- Benin: naik 51x

- Timor Leste: naik 19x

- Botswana: naik 16x, dengan puncak trafik harian tembus 298% di 08/11/2025.

Polanya jelas: begitu Starlink masuk ke satu negara, trafik internet melonjak tajam. Ada kebutuhan terpendam yang langsung “meledak” begitu akses tersedia.

Bagi Indonesia yang geografisnya kepulauan, pola ini sangat relevan. Ribuan desa di pegunungan Papua, pesisir NTT, kepulauan Maluku, hingga pelosok Kalimantan masih bergantung pada jaringan yang mahal, lambat, atau bahkan tidak ada sama sekali.

Starlink (dan pemain internet satelit lain) bisa mengisi celah itu jauh lebih cepat dibanding menunggu kabel optik ditarik ke semua titik.

2. Dari Wilayah Gelap ke Ekosistem Digital: Mengapa Konektivitas Jadi Pondasi

Hal pertama yang sering orang salah paham tentang AI di perbankan dan digital banking adalah ini:

Tanpa koneksi internet yang stabil dan terjangkau, semua konsep AI, chatbot, dan super app keuangan hanya jadi buzzword di slide presentasi.

Apa yang langsung berubah ketika internet satelit hadir?

Begitu sebuah desa terpencil mendapat akses internet yang layak, beberapa hal bisa terjadi nyaris instan:

- Mobile banking benar-benar bisa dipakai, bukan cuma diiklankan.

- KYC digital (e-KTP, face recognition, liveness check) jadi mungkin dilakukan dari rumah.

- Agen laku pandai (BRILink, Agen46, dll.) punya koneksi yang cukup stabil untuk proses transaksi real-time, bukan menunggu sinyal “naik turun”.

- UMKM lokal bisa menerima pembayaran non-tunai dan berjualan via marketplace.

- Layanan energi seperti pembelian token listrik, bayar tagihan, bahkan monitoring smart meter bisa berjalan lancar.

Konektivitas adalah energi digital. Sama seperti listrik, internet yang stabil adalah “tegangan dasar” yang membuat AI, aplikasi perbankan, dan sistem energi cerdas bisa hidup.

3. Starlink & AI Perbankan: Kombinasi yang Mengubah Cara Orang Mengakses Uang

Untuk sektor perbankan dan keuangan, internet satelit membuka beberapa peluang praktis yang sangat konkret.

3.1. Chatbot & Asisten Virtual di Desa

Begitu koneksi internet membaik, bank bisa menghadirkan chatbot berbasis AI yang benar-benar berguna di daerah terpencil:

- Nasabah bisa tanya saldo, mutasi, atau limit langsung dari aplikasi chat.

- Petani di NTT bisa bertanya skema KUR untuk musim tanam berikutnya tanpa harus ke kota.

- Nelayan di Maluku bisa konsultasi soal pinjaman modal perbaikan kapal lewat voicebot berbahasa Indonesia (atau bahasa daerah jika bank serius mengembangkan model bahasa lokal).

Selama ini, banyak bank sudah punya chatbot, tapi daya gunanya terbatas di kota besar. Tanpa koneksi, chatbot secanggih apa pun tidak ada artinya.

3.2. Scoring Kredit Berbasis AI untuk Nasabah Tanpa Riwayat Bank

Salah satu hambatan utama inklusi keuangan di Indonesia adalah ketiadaan data formal. Petani, nelayan, pedagang pasar tradisional sering tidak punya slip gaji, laporan keuangan, apalagi histori kredit.

Dengan koneksi internet yang cukup stabil, bank bisa mengaktifkan AI credit scoring alternatif, misalnya dengan:

- Menganalisis pola transaksi dompet digital dan rekening sederhana.

- Menggunakan data pembayaran listrik prabayar, pulsa, atau paket data.

- Menggabungkan data aktivitas usaha (foto stok, data penjualan sederhana dari aplikasi kasir digital).

Semua ini butuh pipeline data yang mengalir stabil. Internet satelit seperti Starlink menyediakan pipa tersebut ke wilayah yang sebelumnya kosong.

3.3. Operasional Cabang Mikro + Agen Berbasis Cloud

Internet satelit juga memungkinkan model “cabang mikro” atau “branchless banking” yang benar-benar efisien:

- Satu warung di desa bisa jadi agen multi-bank, terhubung ke server perbankan via satelit.

- Seluruh transaksi dicatat real-time, mengurangi risiko fraud, mismatch saldo, dan transaksi offline.

- Layanan video banking (video call dengan CS bank di kota) bisa dilakukan dari satu kiosk digital di desa.

Dari sisi bank, hal ini jauh lebih murah daripada membangun kantor cabang fisik penuh. Dari sisi nasabah, layanan terasa jauh lebih dekat dan cepat.

4. Efek Domino ke Sektor Energi: AI, Smart Metering, dan Pembayaran Digital

Seri ini fokus pada AI untuk sektor energi Indonesia. Menariknya, ekspansi Starlink dan internet satelit punya efek domino ke sektor energi yang sangat relevan.

4.1. Smart Meter & Monitoring Jaringan di Daerah Terpencil

Perusahaan listrik dan energi tidak bisa mengelola jaringan modern tanpa data real-time. Di daerah terpencil, masalah utamanya sama: konektivitas.

Dengan internet satelit, utilitas energi bisa:

- Memasang smart meter di desa yang sebelumnya blank spot sinyal.

- Mengirim data konsumsi listrik secara berkala ke pusat data.

- Menggunakan AI forecasting untuk memprediksi beban jaringan, meminimalkan pemadaman.

Pembayaran tagihan listrik juga bisa diintegrasikan dengan aplikasi perbankan digital dan dompet elektronik, sehingga siklus keuangan sektor energi dan sektor perbankan makin rapat.

4.2. Energi Terbarukan + Bank + AI = Model Bisnis Baru

Daerah terpencil seringkali menjadi lokasi pengembangan energi terbarukan: PLTS komunal, PLTMH, microgrid, dan sebagainya. Tantangannya:

- Bagaimana mengelola pembayaran pelanggan?

- Bagaimana memantau performa panel surya, baterai, dan inverter?

Dengan internet satelit:

- Data performa sistem energi dikirim ke cloud dan dianalisis oleh AI untuk deteksi dini gangguan.

- Tagihan bisa dibayar via mobile banking, tanpa kasir manual di lapangan.

- Skema pay-as-you-go listrik prabayar jadi mungkin, mirip pulsa, yang sangat cocok untuk masyarakat berpenghasilan harian.

Bank bisa masuk sebagai penyedia pembiayaan (capex) untuk instalasi energi terbarukan, sementara tagihan listrik bulanan menjadi aliran kas yang dimonitor otomatis. Konektivitas satelit membuat semua itu bisa dipantau dari pusat.

5. Tantangan Nyata: Biaya, Regulasi, dan Risiko Ketergantungan

Tentu, tidak semua persoalan selesai hanya dengan memasang piringan satelit. Ada sejumlah tantangan yang perlu dihadapi secara serius.

5.1. Biaya Langganan vs Daya Beli Masyarakat

Layanan internet satelit masih relatif mahal untuk rumah tangga berpendapatan rendah. Model bisnis yang menurut saya lebih realistis untuk Indonesia adalah:

- Model komunal: satu akses satelit dipakai bersama oleh kantor desa, sekolah, Puskesmas, agen bank, dan warung internet kecil.

- Subsidi silang atau kemitraan: bank, BUMN energi, dan operator satelit berbagi biaya untuk lokasi strategis (contoh: desa pilot inklusi keuangan + energi hijau).

5.2. Regulasi & Kedaulatan Data

Untuk sektor perbankan dan energi, isu keamanan data dan kepatuhan itu krusial:

- Trafik lewat jaringan satelit asing harus tetap memenuhi regulasi OJK, BI, dan aturan perlindungan data.

- Bank perlu memastikan data sensitif tetap terenkripsi end-to-end dan, kalau bisa, disimpan di pusat data dalam negeri.

Starlink hanyalah lapisan transport. Desain arsitektur keamanan tetap tanggung jawab bank dan penyedia layanan keuangan.

5.3. Ketergantungan pada Satu Penyedia

Mengandalkan satu penyedia satelit untuk konektivitas nasional berisiko:

- Risiko teknis (gangguan masif, seperti insiden “Starlink down” yang beberapa kali dilaporkan secara global).

- Risiko komersial (perubahan harga, kebijakan bisnis, atau sanksi geopolitik).

Solusi yang lebih sehat adalah ekosistem yang multi-operator: Starlink, pemain lokal, dan operator satelit lain saling melengkapi. Bank juga sebaiknya merancang jaringan yang bisa failover ke jalur lain bila satu jalur terganggu.

6. Strategi Praktis untuk Bank & Perusahaan Energi di Indonesia

Kalau Anda di bank, fintech, atau perusahaan energi, berikut beberapa langkah konkret yang bisa mulai dipikirkan sekarang.

6.1. Petakan “Wilayah Gelap” yang Paling Strategis

Jangan langsung berpikir nasional. Mulai dari fokus kecil:

- Identifikasi kecamatan/desa dengan potensi ekonomi tinggi (pertanian, nelayan, wisata, tambang) tapi minim konektivitas.

- Cek ketersediaan internet satelit di area tersebut.

- Hitung potensi peningkatan transaksi jika digital banking dan pembayaran energi benar-benar bisa berjalan.

6.2. Rancang Produk Khusus Wilayah Satelit

Internet satelit punya karakteristik berbeda (latensi, kuota, biaya). Sesuaikan produk:

- Aplikasi mobile banking yang ringan, hemat data, dan tahan sinyal naik-turun.

- Fitur offline-first dengan sinkronisasi otomatis ketika konek.

- Proses onboarding nasabah yang bisa selesai dalam 1–2 sesi koneksi, bukan bergantung pada koneksi stabil terus-menerus.

6.3. Integrasikan AI Sejak Awal, Bukan Tempelan

Daripada menambah AI di akhir, lebih efektif bila sejak awal arsitektur layanan didesain dengan AI sebagai bagian inti:

- Chatbot AI yang dioptimalkan untuk bahasa Indonesia (dan, kalau memungkinkan, bahasa daerah utama).

- Model risiko kredit yang memanfaatkan data energi (smart meter) dan transaksi kecil sebagai indikator kemampuan bayar.

- Sistem antifraud real-time yang masih bekerja baik di koneksi satelit.

6.4. Kolaborasi: Bank x Energi x Operator Satelit x Pemda

Model yang paling masuk akal untuk Indonesia menurut saya adalah kolaborasi lintas sektor:

- Bank menyediakan produk tabungan, kredit, dan dompet digital.

- Perusahaan energi menghadirkan listrik yang andal dan smart metering.

- Operator satelit menyediakan backhaul koneksi.

- Pemda membantu eksekusi di lapangan, lahan, dan sosialisasi ke warga.

Jika desainnya tepat, satu desa bisa sekaligus “naik kelas” di tiga hal: akses internet, akses listrik yang lebih cerdas, dan akses keuangan yang inklusif.

Penutup: Masa Depan Inklusi Keuangan Ada di Langit dan Data

Lonjakan penggunaan Starlink di 2025 menunjukkan satu hal: begitu akses internet tersedia, masyarakat akan langsung memanfaatkannya. Wilayah yang tadinya gelap gulita secara digital tiba-tiba penuh aktivitas data.

Bagi Indonesia, ini momen penting untuk tidak sekadar menjadi konsumen internet, tapi menjadikannya pondasi bagi AI perbankan, digital banking, dan manajemen energi yang cerdas. Konektivitas satelit adalah jembatan; di atasnya bisa berjalan:

- Chatbot bank yang melayani dari Sabang sampai Merauke.

- Skoring kredit berbasis AI untuk petani, nelayan, dan UMKM.

- Smart grid dan smart meter yang membuat energi lebih efisien dan berkelanjutan.

Pertanyaannya sekarang bukan lagi “perlu atau tidak internet satelit?”, tapi seberapa cepat bank, perusahaan energi, dan regulator bisa merancang model yang memanfaatkan infrastruktur baru ini untuk benar-benar mengurangi kesenjangan layanan.

Siapa yang bergerak lebih dulu dan lebih serius, punya peluang besar menjadi pemain utama di era perbankan berbasis AI dan energi digital di Indonesia.