Internet tak lagi Jawa-sentris. Ini peluang emas bagi AI perbankan untuk menjangkau pelosok dan mendorong inklusi finansial digital di seluruh Indonesia.

Internet Tak Lagi Jawa-sentris: Peluang Baru untuk AI Perbankan

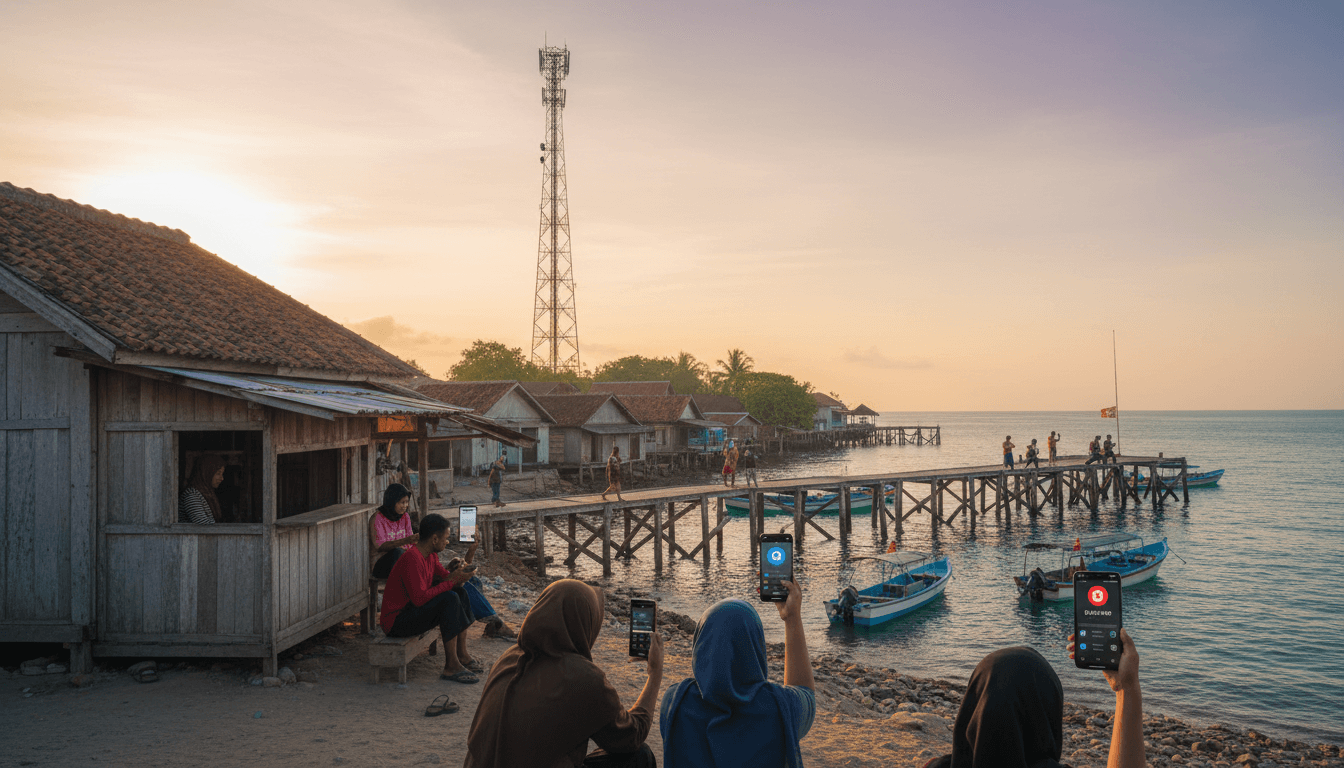

Pada 2014, cuma sekitar 17% penduduk Indonesia usia 5 tahun ke atas yang pernah mengakses internet. Satu dekade kemudian, angkanya melonjak jadi lebih dari 72%, dengan penetrasi nasional mencapai 80,66% atau 229 juta jiwa. Ini bukan sekadar statistik; ini fondasi lahirnya ekosistem digital banking berbasis AI yang akhirnya bisa masuk ke pelosok negeri.

Selama bertahun-tahun, layanan digital—termasuk perbankan—sangat Jawa-sentris. Internet kencang dan murah banyak dinikmati di Jakarta, Bandung, Surabaya, sementara warga di NTT, Papua, atau pedalaman Kalimantan harus puas dengan jaringan lemah, mahal, atau bahkan nihil. Sekarang polanya mulai bergeser: ribuan BTS 4G BAKTI Komdigi, proyek Palapa Ring, dan satelit SATRIA-1 perlahan menutup kesenjangan itu.

Di titik inilah cerita AI dalam industri perbankan Indonesia jadi relevan. AI butuh data dan koneksi stabil. Begitu internet menembus desa dan pulau terpencil, bank punya panggung baru: menghadirkan layanan perbankan cerdas, personal, dan 24/7 kepada jutaan nasabah yang sebelumnya tidak terlayani.

Artikel ini membahas bagaimana perluasan internet mengubah peta layanan keuangan, apa saja peluang AI perbankan di daerah, dan langkah praktis bagi bank yang serius ingin menggarap pasar ini.

1. Dari Palapa Ring hingga 7.000+ BTS: Fondasi Digital Banking Nasional

Inti perkembangan beberapa tahun terakhir sederhana: tanpa konektivitas, tidak ada digital banking; tanpa internet stabil, AI perbankan cuma jargon.

Lompatan infrastruktur yang mengubah peta

Beberapa titik penting perkembangan infrastruktur:

- Palapa Ring: tulang punggung serat optik yang menghubungkan ribuan kilometer wilayah Indonesia.

- SATRIA-1: satelit yang menyasar koneksi ke fasilitas publik seperti sekolah, puskesmas, kantor desa.

- BAKTI Komdigi: hingga November 2025 sudah membangun sekitar 7.196 BTS 4G di 172 kabupaten dan 33 provinsi.

Per Agustus 2024, BTS yang dibangun “baru” 5.093 di 25 provinsi. Dalam satu tahun lebih sedikit, lonjakannya signifikan. Dampaknya terasa di:

- Pedesaan yang dulu hanya dapat sinyal 2G, kini bisa mengakses 4G.

- Pulau terpencil yang sebelumnya blank spot, minimal bisa terhubung untuk layanan dasar.

- Lembaga publik (sekolah, puskesmas, kantor pemerintahan) yang jadi anchor traffic.

Dengan cakupan 4G tembus 90% dan awal penerapan 5G di sekitar 26% wilayah, secara teknis bank sudah punya panggung nasional untuk layanan digital berbasis AI.

Kenapa ini krusial untuk perbankan?

AI perbankan butuh beberapa hal yang dulu cuma realistis di kota besar:

- Akses internet stabil di ponsel nasabah.

- Ketersediaan data transaksi yang tercatat digital.

- Kanal komunikasi online (aplikasi, web, WhatsApp, dll.).

Begitu tiga hal ini tersedia di luar Jawa, bank bisa mulai:

- Mendorong nasabah pakai mobile banking alih-alih teller.

- Menghadirkan chatbot AI yang jawab pertanyaan 24/7.

- Menjalankan analitik risiko berbasis data real-time, termasuk untuk kredit mikro di desa.

Internet merata menggeser perbankan dari “harus ke kantor cabang” menjadi “cukup pegang ponsel dan punya sinyal”.

2. Dari Kesenjangan Akses ke Inklusi Finansial Digital

Realitas dulu: banyak daerah di Sumatra, Kalimantan, Sulawesi, NTT, Maluku, dan Papua harus menanggung biaya koneksi mahal dan kualitas jaringan buruk. Cabang bank pun enggan buka di wilayah yang secara ekonomi belum menarik.

Sekarang, dengan penetrasi internet yang meningkat tajam terutama di wilayah pedesaan, peta berubah. Digital inclusion jadi pintu masuk financial inclusion.

Internet dulu, baru AI perbankan

Ada tiga lapis yang saling bertumpuk:

-

Konektivitas

Tanpa 4G, jangan bicara mobile banking, apalagi AI chatbot. -

Adopsi digital

Masyarakat belajar menggunakan smartphone, aplikasi pesan, media sosial. Dari sini, edukasi ke aplikasi perbankan jadi jauh lebih mudah. -

Layanan keuangan berbasis AI

Setelah orang nyaman dengan digital, bank bisa menawarkan layanan cerdas: rekomendasi keuangan, notifikasi otomatis, hingga persetujuan kredit cepat.

The reality? AI bukan pintu pertama. Internet yang merata itu pintu utamanya. AI datang sebagai “mesin pengganda nilai” di atas fondasi tersebut.

Contoh konkret di lapangan

Bayangkan pola seperti ini yang sekarang sudah mulai mungkin:

-

Petani di desa dengan sinyal 4G pakai aplikasi bank berbasis AI untuk:

- Mengecek saldo dan mutasi hasil penjualan panen.

- Mengajukan KUR mikro lewat aplikasi tanpa harus ke kota.

- Dapat rekomendasi sederhana soal mengatur arus kas usaha.

-

Nelayan di pulau kecil bisa:

- Menerima pembayaran secara cashless via QRIS.

- Dapat notifikasi otomatis kalau ada transaksi mencurigakan.

- Mengakses asuransi mikro dan menabung rutin lewat fitur auto-debit.

Semua itu baru realistis setelah internet masuk. Tanpa sinyal, aplikasi AI perbankan secanggih apa pun cuma ikon di layar.

3. Use Case Utama: Bagaimana AI Perbankan Bekerja di Daerah

Begitu koneksi ada, pertanyaannya bergeser: AI perbankan apa yang paling relevan untuk daerah dan pelosok?

3.1 Chatbot & voicebot: “CS” perbankan yang buka 24/7

Di banyak kecamatan, cabang bank paling dekat bisa berjam-jam dari desa. Di sinilah AI chatbot dan voicebot punya peran besar.

Fungsinya:

- Menjawab pertanyaan dasar: cek saldo, limit kartu, status transaksi.

- Pandu buka rekening digital tanpa harus ke cabang.

- Berikan edukasi singkat: cara aman bertransaksi, cara hindari penipuan.

Kunci di daerah:

- Bahasa Indonesia yang natural, plus kemampuan memahami dialek lokal atau gaya bahasa santai.

- Akses via aplikasi ringan atau bahkan WhatsApp agar irit kuota.

3.2 AI untuk deteksi fraud dan judi online

Dengan internet merata, risiko kejahatan digital juga ikut melebar. Judi online, social engineering, hingga penipuan pinjaman cepat menyasar pengguna baru yang belum paham literasi digital.

Perbankan bisa memanfaatkan AI untuk:

- Mendeteksi pola transaksi mencurigakan secara real-time.

- Mengirim peringatan otomatis ke nasabah jika ada pola tidak wajar.

- Memblokir sementara transaksi dan meminta konfirmasi.

Ini penting di wilayah yang baru terkoneksi internet, karena kelompok ini sering kali lebih rentan terhadap jebakan digital.

3.3 Skoring kredit berbasis data alternatif

Masalah klasik di daerah: banyak usaha layak dibiayai, tapi tak punya data formal (slip gaji, laporan keuangan rapi, dll.).

Dengan internet dan transaksi digital, bank bisa membangun AI credit scoring yang mempertimbangkan:

- Pola transaksi rekening dan e-wallet.

- Riwayat pembayaran tagihan (listrik prabayar, pulsa, data).

- Siklus pemasukan musiman (misal petani saat panen).

Dampaknya:

- Kredit mikro dan ultra mikro bisa disalurkan lebih tepat sasaran.

- Proses persetujuan lebih cepat, tanpa harus bolak-balik ke cabang.

- Risiko NPL lebih terkendali karena keputusan berbasis data, bukan insting.

3.4 Personalisasi layanan dan edukasi keuangan

AI bisa mempelajari perilaku transaksi nasabah dan mengirimkan:

- Rekomendasi menabung otomatis berdasarkan pola pengeluaran.

- Pengingat bayar cicilan atau tagihan penting.

- Konten edukasi finansial singkat, dalam bahasa sederhana.

Ini sangat cocok untuk nasabah baru perbankan di desa yang mungkin pertama kali punya rekening atau produk keuangan formal.

4. Tantangan Nyata: Dari Kualitas Jaringan sampai Literasi Digital

Perlu jujur: internet sudah jauh lebih merata, tapi belum semua beres. Bank yang ingin memaksimalkan AI perbankan di pelosok harus mengakui dan mengelola sejumlah tantangan.

4.1 Kualitas jaringan belum konsisten

Walau cakupan 4G sudah sekitar 90%, kualitasnya tidak seragam:

- Di beberapa daerah, sinyal masih naik turun dan kecepatan rendah.

- Gangguan listrik dan kondisi geografis (pegunungan, hutan lebat) mempengaruhi stabilitas.

Implikasi ke desain layanan AI perbankan:

- Aplikasi harus ringan, tahan jaringan jelek, dan tidak bergantung pada grafis berat.

- Fitur penting seperti cek saldo, transfer, dan CS AI harus bisa jalan di kondisi minimal.

4.2 Biaya kuota dan persepsi “internet itu mahal”

Bagi sebagian masyarakat, terutama di luar Jawa, paket data masih terasa mahal. Kalau aplikasi bank boros kuota, jangan harap dipakai.

Solusi praktis bagi bank:

- Optimasi aplikasi agar hemat data.

- Pertimbangkan kerja sama operator untuk akses gratis atau kuota hemat ke layanan dasar perbankan.

- Edukasi bahwa transaksi digital sering kali lebih murah daripada datang ke cabang (hemat ongkos dan waktu).

4.3 Literasi digital dan literasi keuangan

Internet masuk tidak otomatis membuat orang paham:

- Cara mengamankan OTP dan PIN.

- Cara mengenali link dan pesan penipuan.

- Dampak hutang konsumtif dari pinjaman online.

AI justru bisa dijadikan alat edukasi:

- Chatbot yang menjawab pertanyaan awam tanpa menghakimi.

- Konten edukasi sederhana dalam bentuk teks pendek, audio, atau video singkat.

- Simulasi “kalau pinjam sekian, cicilanmu akan seperti ini” untuk produk kredit.

5. Strategi Bank: Mengubah Koneksi Jadi Inklusi Finansial Berbasis AI

Dengan infrastruktur makin siap, pertanyaannya: apa langkah konkret bank tahun 2026 ke depan?

Berikut pendekatan yang realistis dan bisa langsung dipetakan jadi roadmap:

5.1 Fokus pada daerah dengan BTS baru sebagai “zona prioritas”

Data pembangunan BTS BAKTI dan titik akses SATRIA-1 bisa jadi kompas. Bank bisa:

- Memetakan kecamatan atau kabupaten yang baru terkoneksi 4G.

- Meluncurkan program onboarding digital: buka rekening via aplikasi + edukasi penggunaan.

- Menyelaraskan program CSR dengan edukasi literasi digital dan finansial.

5.2 Desain produk dan AI untuk realitas pedesaan

Produk untuk kota besar tidak bisa sekadar disalin ke desa. Ada beberapa penyesuaian penting:

- Fitur offline/low-bandwidth untuk aplikasi.

- Limit transaksi dan biaya admin yang masuk akal untuk skala usaha mikro.

- Antarmuka yang sederhana, dengan bahasa yang mudah dimengerti.

Dari sisi AI:

- Latih model dengan data perilaku nasabah pedesaan (pola penghasilan musiman, pengeluaran untuk pupuk, pakan ternak, dll.).

- Pastikan AI tidak bias ke pola konsumsi kelas menengah kota.

5.3 Kolaborasi lintas sektor: energi, telekomunikasi, dan perbankan

Tulisan ini bagian dari seri “AI untuk Sektor Energi Indonesia: Transisi Berkelanjutan”, dan ada irisan kuat di sini.

- Perluasan jaringan listrik yang andal di daerah membuat BTS, data center, dan perangkat nasabah bisa beroperasi stabil.

- Perusahaan energi mulai menerapkan smart metering dan IoT. Data ini (dengan tata kelola yang tepat) bisa jadi indikator kemampuan bayar pelanggan.

- Bank, telko, dan perusahaan energi dapat bersama-sama membangun ekosistem digital desa: listrik stabil, internet ada, layanan keuangan digital siap.

Secara praktis, AI yang dipakai untuk optimasi jaringan listrik dan prediksi beban energi juga bisa menginspirasi cara bank membangun model prediksi kebutuhan kredit dan risiko di wilayah-wilayah baru ini.

Penutup: Internet Merata, Saatnya Lompatan AI Perbankan

Dengan penetrasi internet nasional sekitar 80,66%, cakupan 4G tembus 90%, dan ribuan BTS baru di luar Jawa, alasan “tidak ada koneksi” makin lemah untuk menunda transformasi digital banking berbasis AI.

Peta ke depan cukup jelas:

- Pemerataan internet membuka akses jutaan calon nasabah baru.

- AI perbankan memberi cara efisien dan cerdas untuk melayani mereka tanpa harus bangun cabang di setiap kecamatan.

- Sinergi dengan sektor energi dan telekomunikasi memastikan infrastruktur digital yang lebih andal dan berkelanjutan.

Bagi bank yang berani bergerak cepat di 2026, wilayah yang dulu dianggap “kurang potensial” justru bisa jadi sumber pertumbuhan baru. Pertanyaannya tinggal satu: apakah strategi AI perbankan Anda sudah siap menyambut Indonesia yang tak lagi Jawa-sentris dalam akses internet?