Respon BRI di Sumatra bukan cuma cerita bantuan bencana. Ini contoh bagaimana inklusi keuangan, digital banking, dan AI bisa mempercepat pemulihan ekonomi lokal.

Pulihkan Sumatra, Uji Nyali Nyata Bank Digital Indonesia

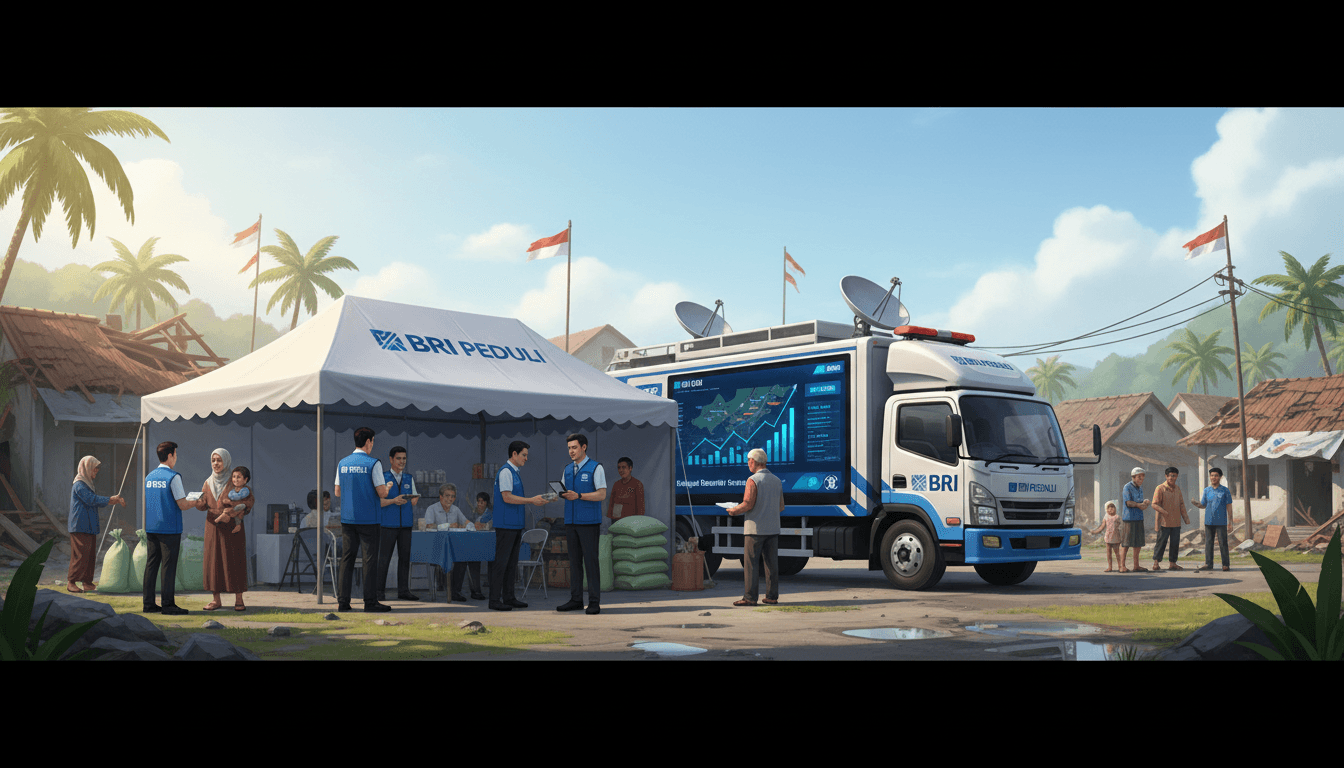

Lebih dari 40 lokasi di Aceh, Sumatra Utara, dan Sumatra Barat saat ini mengandalkan bantuan darurat yang disalurkan BRI. Bukan hanya makanan dan selimut yang bergerak, tapi juga mesin ekonomi lokal yang pelan-pelan dinyalakan lagi.

Kisah BRI Peduli di Sumatra ini kelihatan seperti cerita CSR biasa. Tapi kalau ditarik sedikit ke belakang, ada hal yang jauh lebih besar: bagaimana bank besar seperti BRI membangun inklusi keuangan dan infrastruktur digital, lalu ke depan diperkuat lagi dengan AI (artificial intelligence) supaya masyarakat di daerah rentan bencana nggak selalu mulai dari nol setiap kali musibah datang.

Tulisan ini bagian dari seri “AI dalam Industri Perbankan Indonesia: Era Digital Banking”. Fokusnya: apa pelajaran dari respon BRI di Sumatra, dan bagaimana AI bisa melipatgandakan dampak bank dalam pemulihan bencana dan inklusi keuangan.

Apa yang Terjadi di Sumatra & Peran BRI di Lapangan

Berita singkatnya: BRI menyalurkan bantuan tanggap darurat untuk masyarakat terdampak bencana di beberapa provinsi di Sumatra:

- Aceh: 4 lokasi dan 2 posko

- Sumatra Utara: 24 lokasi

- Sumatra Barat: 12 lokasi

Bantuan yang disalurkan BRI Peduli meliputi:

- Posko darurat

- Makanan siap santap dan paket sembako

- Survival kit, kasur, selimut

- Air bersih dan layanan kesehatan

- Obat-obatan dan fasilitas kesehatan

- Peralatan kebersihan

- Perahu karet untuk mobilitas di wilayah tergenang

Melalui berbagai unit kerja di Sumatra, penyaluran dilakukan bertahap dan terkoordinasi dengan pihak terkait agar:

- Bantuan tepat sasaran

- Sesuai kebutuhan tiap lokasi

- Mendukung percepatan pemulihan sosial-ekonomi

Seperti disampaikan Corporate Secretary BRI, program BRI Peduli bukan cuma soal menyalurkan bantuan, tapi juga bagian dari komitmen BRI untuk “hadir di tengah masyarakat” dan mendukung ketahanan sosial.

Ini poin penting: ketahanan sosial hari ini sangat terkait dengan ketahanan finansial dan akses ke layanan keuangan digital. Di sinilah jembatan ke tema AI dan digital banking mulai kelihatan.

Dari Bantuan Darurat ke Inklusi Keuangan: Benang Merahnya

Respon bencana sering dipandang sebagai urusan logistik dan kemanusiaan semata. Padahal, setiap musibah besar langsung memukul fondasi ekonomi rumah tangga:

- Warung tutup, stok habis

- Alat kerja rusak (perahu, mesin, ternak, kios)

- Dokumen penting hilang (KTP, Kartu Keluarga, bukti kepemilikan, buku tabungan)

- Akses fisik ke bank dan ATM terputus

Di daerah seperti Aceh, Sumatra Utara, dan Sumatra Barat, BRI selama ini sudah menjadi tulang punggung layanan keuangan: dari kredit mikro, tabungan rakyat kecil, sampai layanan agen BRILink. Ketika bencana datang, fungsi ini berubah menjadi:

- Jalur cepat pemulihan ekonomi: penyaluran bantuan tunai, restrukturisasi kredit, dan pembiayaan ulang usaha kecil.

- Gerbang inklusi keuangan baru: banyak warga yang baru “tersentuh” bank setelah bencana karena butuh bantuan terstruktur.

Kalau dikelola serius, respon bencana bisa jadi momentum memperluas inklusi keuangan, bukan sekadar penyaluran bantuan satu kali. Dan di era digital, pondasi utamanya adalah:

- Rekening yang mudah dibuka

- Layanan mobile dan internet banking yang ringan

- Agen laku pandai (BRILink dan sejenisnya)

- Sistem digital yang kuat dan aman

Ke depan, AI adalah layer berikutnya yang bikin semua ini lebih cerdas dan tepat sasaran.

Di Mana Peran AI dalam Tanggap Bencana Perbankan?

AI di perbankan sering dibahas soal chatbot, personalisasi, dan deteksi fraud. Padahal, dalam konteks bencana, kemampuan AI bisa jauh lebih strategis.

1. Pemetaan Cepat Wilayah yang Paling Butuh Bantuan

Hari ini, penentuan lokasi bantuan masih banyak bergantung pada:

- Laporan manual dari cabang

- Koordinasi dengan pemerintah daerah

- Data lapangan yang sifatnya reaktif

Dengan AI, bank seperti BRI bisa memanfaatkan:

- Data transaksi (penurunan drastis aktivitas di wilayah tertentu)

- Lokasi agen dan ATM yang tiba-tiba offline

- Data cuaca, banjir, dan gempa dari lembaga pemerintah

Model AI dapat:

- Memetakan wilayah yang berpotensi lumpuh ekonomi dalam waktu singkat

- Memberi prioritas lokasi untuk bantuan dan dukungan perbankan

- Memprediksi kebutuhan keuangan (misal: penarikan tunai meningkat, restrukturisasi kredit, kebutuhan kredit pemulihan usaha mikro)

Hasilnya: bantuan dan layanan keuangan lebih cepat sampai ke titik yang benar, bukannya merata tapi kurang berdampak.

2. Penyaluran Bantuan Tunai yang Tepat Sasaran

Dalam banyak bencana, penyaluran bantuan tunai sering mentok di masalah:

- Data penerima tidak akurat

- Tumpang tindih dengan program bantuan lain

- Sulit memverifikasi penerima di lapangan

Dengan AI di sistem perbankan digital, beberapa hal bisa dioptimalkan:

- Verifikasi penerima berbasis NIK dan histori transaksi (untuk nasabah yang sudah terhubung ke bank)

- Identifikasi keluarga rentan (lansia, penerima bantuan sosial, pelaku UMKM kecil) yang paling butuh suntikan dana cepat

- Pemetaan penyaluran dana agar tidak ada wilayah yang “double” menerima bantuan dan ada wilayah yang justru kosong

Ini bukan sekadar membantu bank, tapi juga memperkuat akuntabilitas bantuan bencana.

3. Deteksi Fraud & Penyalahgunaan saat Krisis

Saat krisis, risiko penipuan dan kejahatan finansial meningkat:

- Penipuan donasi

- Penyalahgunaan rekening penampung

- Skema social engineering berkedok bantuan

AI untuk fraud detection di bank bisa belajar pola transaksi normal, lalu mengibarkan “bendera merah” ketika ada pola aneh:

- Aliran dana besar ke rekening baru yang tiba-tiba aktif

- Pola tarik tunai massal yang tidak wajar

- Pergerakan dana ke rekening berisiko tinggi

Dalam konteks ini, AI bukan cuma soal keamanan bank, tapi juga perlindungan masyarakat yang sedang dalam posisi rentan.

4. Keputusan Kredit Pemulihan Usaha yang Lebih Adil

Setelah fase darurat, tahap berikutnya adalah pemulihan ekonomi:

- Warung harus stok lagi

- Petani butuh pupuk dan bibit

- Nelayan butuh perahu dan jaring baru

Masalah klasik: banyak pelaku usaha kecil di daerah bencana kehilangan agunan dan dokumen, sehingga sulit mengajukan kredit pemulihan.

Di sinilah AI untuk penilaian kredit alternatif (alternative credit scoring) relevan:

- Menilai kelayakan kredit dari histori transaksi, pola belanja, dan data non-tradisional

- Mengurangi bias karena ketiadaan agunan formal

- Mempercepat persetujuan kredit kecil-kecil tapi sangat krusial bagi keluarga

Untuk bank seperti BRI yang basisnya kuat di UMKM, pemanfaatan AI di fase pascabencana bisa membuat ribuan usaha kecil kembali berputar lebih cepat.

Dari Cash ke Code: Digital Banking di Wilayah Rawan Bencana

Respons BRI di Sumatra menunjukkan bahwa kehadiran fisik cabang dan unit kerja masih sangat penting. Tapi ke depan, kombinasi fisik + digital + AI yang akan menentukan seberapa tangguh layanan perbankan di wilayah rawan bencana.

Beberapa elemen kuncinya:

1. Rekening Digital yang Mudah Dibuka

Semakin banyak warga yang punya rekening (walau saldo kecil), semakin mudah:

- Menyalurkan bantuan tunai langsung ke rekening

- Mengurangi risiko penyelewengan bantuan

- Mengontrol arus dana dan evaluasi dampaknya

Proses pembukaan rekening berbasis e-KYC, data kependudukan, dan analisis AI bisa membuat biaya akuisisi nasabah baru turun drastis, bahkan di daerah terpencil.

2. Agen Laku Pandai + AI untuk Monitoring

Agen seperti BRILink itu ujung tombak di desa. Kalau digabung dengan analitik AI:

- Bank bisa melihat agen mana yang paling terdampak bencana dari sisi transaksi

- Menentukan kebutuhan logistik uang tunai dan dukungan operasional

- Memberi rekomendasi produk pemulihan (misal: penawaran restrukturisasi atau top-up modal kerja) yang paling relevan di wilayah tersebut

3. Chatbot & Asisten Virtual Berbahasa Indonesia

Saat bencana, call center biasanya penuh. Chatbot dan asisten virtual yang paham bahasa Indonesia (bahkan dialek lokal) bisa membantu:

- Menjawab pertanyaan dasar: status rekening, jadwal operasional cabang, info restrukturisasi

- Mengarahkan nasabah ke kanal bantuan yang tepat

- Mengurangi beban petugas manusia agar bisa fokus ke kasus yang lebih kompleks

Kuncinya: chatbot bukan sekadar “robot penjawab FAQ”, tapi disokong AI yang terhubung ke data transaksi dan profil nasabah (dengan tetap menjaga privasi).

Apa Artinya untuk Masa Depan Inklusi Keuangan Indonesia?

Kasus Sumatra menunjukkan dua hal sekaligus:

- Perbankan masih jadi pilar utama pemulihan ekonomi lokal saat bencana.

- Digital banking dan AI bisa membuat pilar ini jauh lebih kuat dan inklusif.

Kalau bank-bank Indonesia, termasuk BRI, berani melangkah lebih jauh dengan AI dalam tiga hal ini, dampaknya akan terasa luas:

- Inklusi keuangan bukan lagi slogan, tapi nyata: bahkan keluarga di desa rawan banjir punya rekening, akses digital, dan jejak data yang membantu mereka dapat bantuan dan kredit lebih adil.

- Pemulihan pascabencana lebih cepat karena data transaksi, lokasi, dan perilaku nasabah dianalisis secara real-time untuk menentukan prioritas.

- Kepercayaan masyarakat ke bank meningkat, karena bantuan tepat sasaran, risiko penipuan turun, dan komunikasi lebih jelas.

Saya pribadi melihat: respon BRI di Sumatra adalah versi 1.0 dari apa yang bisa dilakukan bank dalam konteks bencana. Versi berikutnya, 1.5 dan 2.0, akan sangat ditentukan seberapa serius industri perbankan mengadopsi AI yang etis, akurat, dan pro-inklusi.

Bagi Anda yang bekerja di bank, fintech, regulator, atau bahkan pelaku UMKM, pertanyaannya sederhana:

Apakah strategi digital dan AI yang sedang disiapkan sudah mempertimbangkan skenario bencana dan pemulihan, atau baru berhenti di fitur-fitur gaya hidup perkotaan?

Karena di negara kepulauan seperti Indonesia, masa depan perbankan digital yang sehat bukan hanya soal siapa aplikasinya paling keren, tapi siapa yang paling siap berdiri di garis depan ketika warga di Aceh, Sumatra Utara, Sumatra Barat, dan daerah lain butuh bantuan finansial di hari paling sulit mereka.