La factura de catástrofes en España sube a 11.330 millones en 2024. Así puede la IA ayudar a aseguradoras a suscribir mejor, gestionar siniestros y frenar el fraude.

Catástrofes récord en 2024 y una pregunta incómoda

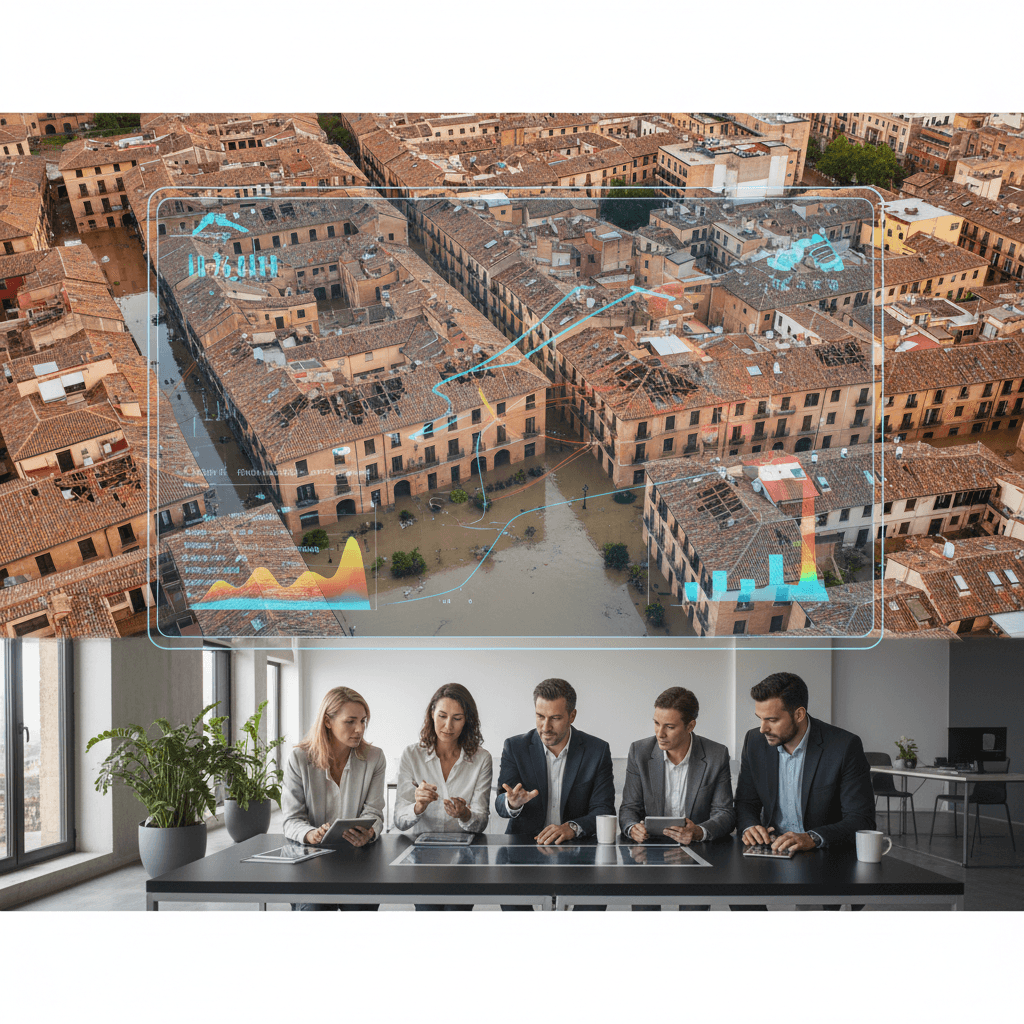

11.330 millones de euros. Esa es la factura estimada de las catástrofes naturales en España en 2024. Son unos 6.900 millones más que en 2023, un salto que ningún director de riesgos, de siniestros o de suscripción puede ignorar.

La realidad es sencilla: la frecuencia e intensidad de los eventos climáticos extremos está creciendo más rápido que la capacidad tradicional del sector asegurador para analizarlos, tarificarlos y gestionarlos. Y esto presiona márgenes técnicos, reaseguro, solvencia y, en último término, la experiencia del cliente.

En esta serie sobre IA para seguros en España: Innovación Aseguradora, este artículo se centra en una idea clave: si el coste de las catástrofes se dispara, la única salida sostenible pasa por datos, modelos y automatización inteligente. No solo para reducir la siniestralidad, sino para decidir mejor qué riesgos asumir, a qué precio y cómo gestionarlos cuando ocurre lo peor.

1. Qué hay detrás de esos 11.330 millones: el nuevo mapa de riesgo

El incremento de la factura de catástrofes no es un pico aislado. Es un síntoma de un cambio estructural del riesgo en España.

Respuesta corta: España está entrando en una fase de mayor severidad y volatilidad de eventos extremos, y el modelo actuarial clásico, basado en series históricas largas y bastante estables, empieza a quedarse corto.

Tendencias clave en el riesgo catastrófico en España

Al hablar con equipos técnicos de aseguradoras españolas, hay cuatro patrones que se repiten:

-

Fenómenos convectivos severos más frecuentes

Granizadas, tormentas intensas, lluvias torrenciales en verano… Cada vez menos excepcionales, y con daños concentrados en pocas horas. -

Eventos de “cola gruesa”

Un solo episodio (DANA, gota fría, ciclogénesis) puede suponer cientos de millones en siniestros: viviendas, comercios, pymes, automóviles y agro. -

Mayor exposición asegurada

Más activos asegurados en zonas costeras, urbanizaciones en cauces secos, infraestructuras críticas en áreas de riesgo. No solo cambia el clima: cambia dónde construimos y qué aseguramos. -

Inflación de costes de reparación

Materiales, mano de obra, cadenas de suministro tensionadas… Un mismo siniestro cuesta más que hace 5 años, aunque el daño físico sea el mismo.

En conjunto, esto explica por qué la factura de catástrofes puede dispararse en un solo año en casi 7.000 millones de euros.

La pregunta relevante para una aseguradora no es si el dato es alto o bajo, sino: ¿qué parte de esta volatilidad puedo gestionar mejor con IA, datos y modelos predictivos?

2. Donde la IA marca la diferencia: de la reacción al riesgo anticipado

La IA aplicada a seguros no va de “poner un chatbot” y listo. Va de transformar la cadena de valor completa alrededor del dato: suscripción, tarificación, prevención, gestión de siniestros y fraude.

Respuesta corta: En un entorno donde las catástrofes cuestan 11.330 millones, la IA sirve para anticipar, segmentar y automatizar decisiones que antes se tomaban con reglas estáticas o, directamente, a mano.

2.1. Suscripción automatizada con visión de riesgo climático

La mayoría de tarificadores en España aún trabajan con códigos postales, a veces con coordenadas, pero con muy poco contexto climático granular. La IA permite ir varios pasos más allá:

- Integrar capas geoespaciales (riesgo de inundación, pendiente del terreno, proximidad a cauces, historial de incendios) en tiempo real en el cálculo de prima.

- Usar modelos de aprendizaje automático que combinen exposición (tipo de construcción, año, materiales) con escenarios climáticos y catástrofes históricas.

- Automatizar la aceptación/rechazo o derivación a suscripción experta cuando se detecta un perfil de riesgo atípico.

Una suscripción inteligente no solo pregunta “¿dónde está el riesgo?”, sino “¿cómo se comporta ese punto del mapa bajo distintos escenarios extremos?”.

Con esto, una aseguradora puede:

- Seleccionar mejor riesgos en zonas de alta exposición catastrófica.

- Evitar sobreexposición en regiones concretas sin necesidad de cierres “en bloque” por código postal.

- Ajustar prima y límites de manera más fina, reduciendo sorpresas en cartera.

2.2. Tarificación dinámica basada en datos reales

Otra palanca clara es la tarificación personalizada:

- Incorporar histórico de siniestros por microzona (no solo por localidad).

- Usar IA para identificar factores de riesgo no obvios: tipologías de vivienda más vulnerables, patrones de ocupación, estado de conservación.

- Simular con modelos predictivos cómo se comportaría la cartera ante distintos escenarios de eventos severos.

Aquí la IA no sustituye al actuario, sino que le da una herramienta mucho más rica para fijar precios técnicos sostenibles, incluso en un entorno donde la siniestralidad catastrófica no deja de crecer.

3. Gestión de siniestros masivos: del caos al control con IA

Cuando hay una DANA, una tormenta de granizo o un incendio de gran magnitud, el problema no es solo el coste: es la operativa. Miles de partes en horas, clientes nerviosos, talleres y peritos saturados, plazos que se alargan y reputación en riesgo.

Respuesta corta: La IA permite ordenar, priorizar y automatizar gran parte del ciclo de siniestros masivos, reduciendo costes y mejorando la experiencia del asegurado en un momento crítico.

3.1. Priorización inteligente de siniestros

En un evento catastrófico típico, no todos los siniestros son iguales:

- Hay siniestros críticos (vivienda inhabitable, negocio paralizado, daños corporales).

- Y hay siniestros de baja cuantía que pueden resolverse con autoservicio.

Modelos de IA pueden analizar en minutos toda la cartera de partes:

- Datos del parte (texto libre, fotos, ubicación).

- Historial del cliente y de la póliza.

- Tipo de bien afectado y posible severidad.

Con esto se puede asignar una prioridad y una ruta de gestión:

- Alta prioridad → perito urgente, adelanto de indemnización, equipo especializado.

- Media prioridad → cita programada, comunicación proactiva.

- Baja prioridad → resolución automática con fotos y estimación de daños.

3.2. Peritación asistida por IA

La visión por ordenador ya permite estimar daños en vehículos y propiedades a partir de fotografías o vídeo:

- El cliente sube fotos desde su móvil.

- El modelo detecta daños, clasifica severidad, sugiere un rango de costes.

- En siniestros simples, el sistema propone una oferta de indemnización sin intervención humana.

En un escenario de miles de siniestros por tormenta, esto es clave para:

- Reducir el cuello de botella de peritos.

- Disminuir tiempos de respuesta.

- Controlar costes frente a presupuestos inflados.

3.3. Comunicación automatizada pero humana

En contextos de catástrofe, el silencio genera más quejas que el propio retraso. La IA ayuda a mantener informados a miles de asegurados a la vez:

- Asistentes conversacionales que informan del estado del siniestro, plazos y siguientes pasos.

- Mensajes proactivos segmentados según el tipo de daño y el punto del proceso.

Bien diseñados, estos sistemas no sustituyen al gestor cuando hace falta empatía, pero eliminan incertidumbre en la mayoría de interacciones repetitivas, liberando al equipo para los casos más delicados.

4. Detección de fraude en catástrofes: IA como escudo silencioso

Cada evento catastrófico trae consigo una ola de intentos de fraude: daños antiguos que se declaran como recientes, inflado de presupuestos, partes duplicados, comercios que añaden inventario que nunca existió.

Respuesta corta: La IA puede detectar patrones anómalos en masa mientras los equipos humanos se centran en resolver los casos legítimos.

Cómo ayuda la IA a frenar el fraude sin frenar al cliente

- Modelos de scoring de fraude que combinan:

- Conducta histórica del asegurado.

- Comparación con patrones de la zona.

- Velocidad y secuencia de los partes declarados.

- Análisis de texto libre en declaraciones y documentos para identificar inconsistencias.

- Detección de redes de fraude (peritos, talleres, intermediarios recurrentes) mediante grafos.

El objetivo no es bloquear pagos indiscriminadamente, sino dirigir a investigación especializada solo los casos con mayor probabilidad de fraude, protegiendo la cartera sin penalizar al asegurado honesto.

5. Hoja de ruta práctica: cómo empezar a usar IA frente al riesgo catastrófico

Muchas aseguradoras españolas ya han hecho pilotos de IA. El problema suele ser otro: se quedan en pruebas aisladas, sin impacto real sobre el ratio combinado cuando llega una catástrofe.

Respuesta corta: la clave es elegir bien el primer caso de uso, conectar negocio y datos y pensar en escalabilidad desde el inicio.

Paso 1: Elegir un caso de uso con impacto medible

Para el contexto de catástrofes y eventos climáticos extremos, los casos más rentables suelen ser:

- Priorización de siniestros masivos en autos y hogar.

- Peritación automática asistida por IA para siniestros simples.

- Tarificación con enriquecimiento geoespacial en nuevas pólizas.

Elige uno y define métricas claras:

- Tiempo medio de ciclo del siniestro.

- Coste medio de peritación.

- Ratio de siniestros aceptados automáticos sin reclamaciones.

Paso 2: Poner orden en los datos

No hay IA sin datos. Y en muchas aseguradoras españolas, los datos de siniestros catastróficos están dispersos:

- Sistemas heredados.

- Hojas de cálculo locales.

- Datos geográficos sin estandarizar.

Acciones mínimas:

- Unificar modelo de datos de siniestros.

- Limpiar y etiquetar eventos catastróficos pasados.

- Integrar fuentes externas: mapas de riesgo, datos climáticos históricos, información catastral.

Paso 3: Diseñar procesos híbridos humano + IA

La IA no debería reemplazar al experto, sino darle palancas para decidir mejor y más rápido.

Ejemplos:

- El modelo propone la prioridad del siniestro; el tramitador puede ajustarla.

- La IA sugiere una oferta de indemnización; el perito la valida o modifica.

- El sistema marca casos sospechosos de fraude; el equipo de investigación toma la decisión final.

Cuando se diseña así, la adopción interna es mucho mayor y los resultados en coste y servicio se ven antes.

Paso 4: Gobernanza, ética y regulación

En España, el uso de IA en seguros se cruza con requisitos de:

- Protección de datos personales.

- No discriminación en tarificación y suscripción.

- Transparencia ante clientes y regulador.

Hace falta una gobernanza clara de modelos de IA, con:

- Documentación de variables usadas.

- Explicabilidad razonable de las decisiones.

- Revisión periódica de sesgos y desempeño.

Quien haga bien este trabajo hoy estará mejor posicionado cuando la regulación europea de IA sea plenamente aplicable.

6. Mirando a 2026: de pagar la factura a prevenirla

Si 2024 ha dejado una factura de 11.330 millones de euros en catástrofes, podemos asumir algo: no va a ser el último año con cifras desbordadas. El clima, la exposición y los costes apuntan en la misma dirección.

La buena noticia es que las aseguradoras que integren de forma seria la IA en suscripción, gestión de siniestros, detección de fraude y tarificación personalizada podrán absorber mejor esta volatilidad. No se trata solo de ahorrar, sino de:

- Proteger su solvencia en un entorno de riesgo creciente.

- Ofrecer una experiencia de cliente mucho más fluida en el peor momento posible.

- Diferenciarse en un mercado español muy competitivo, donde el precio ya no puede ser el único argumento.

La pregunta estratégica para los próximos 12-24 meses es directa: ¿qué estás haciendo hoy para que la próxima DANA, el próximo gran incendio o la próxima granizada masiva no se conviertan en otro salto de miles de millones en la factura?

El sector asegurador español tiene experiencia, datos y talento actuarial. Combinados con una IA bien gobernada, pueden transformar un problema creciente en una oportunidad de innovar de verdad en protección, prevención y servicio.