腾讯入股新石器RoboVan释放信号:L4无人配送正从试点走向规模化。本文拆解青岛1200+到3000台背后的软件与体验逻辑。

腾讯入股新石器RoboVan:L4无人配送如何重塑车载软件体验

2026-02-06 的一则消息很耐人寻味:从国家企业信用信息公示系统的工商变更记录可以看到,新石器(Neolix)关联公司新石器技术(Neolix Technologies)新增股东,其中包括广西腾讯创业投资有限公司。对外行来说这只是“资本动作”,但在自动驾驶从“炫技上车”走向“规模落地”的阶段,这类入股更像是一个信号:L4 自动驾驶的商业化,正在从乘用车想象,转向可控场景的物流与城市配送。

我一直觉得,很多人低估了“配送车”对汽车软件的启发意义。它不需要讨好每个消费者,但它把安全、稳定、成本、运维、体验这些最难的指标,逼到同一张报表上。更关键的是,它也正好呼应我们这个系列《自动驾驶 AI:Tesla 与中国车企的发展路径对比》的核心矛盾:端到端大模型路线与多传感器、多供应商协同路线,到底谁更适合在中国复杂城市里快速规模化。

腾讯入股意味着什么:不是“车”,而是“系统”

腾讯这次入股新石器,最值得关注的不是金额(公开信息有限),而是它所代表的生态意图:把 L4 无人配送当作“智能出行/物流基础设施”的一部分来押注。

从公开资料看,新石器技术成立于 2018 年,业务覆盖智能机器人研发与销售、工业机器人销售、AI 硬件销售、AI 应用软件开发。换句话说,它并非单纯“造车”,而是围绕“能跑起来、能管起来、能持续迭代”的一整套软件与硬件体系。

为什么大厂更爱投无人配送

无人配送天然符合“可控场景”的商业规律:路线相对固定、速度较低、载人风险更可控、运营方集中、数据闭环更容易形成。对投资方而言,这意味着:

- 规模化更快:比起乘用车 L3/L4 的漫长法规与用户教育周期,物流场景更容易先跑通。

- 数据价值更直接:同一片区域、同一类任务反复执行,数据清洗与模型迭代更高效。

- 商业闭环更清晰:节省人力、提高履约稳定性,ROI 更容易算清楚。

这也解释了为何“自动驾驶 AI”最先跑出来的,不一定是你我开的车,而可能是你楼下的配送车。

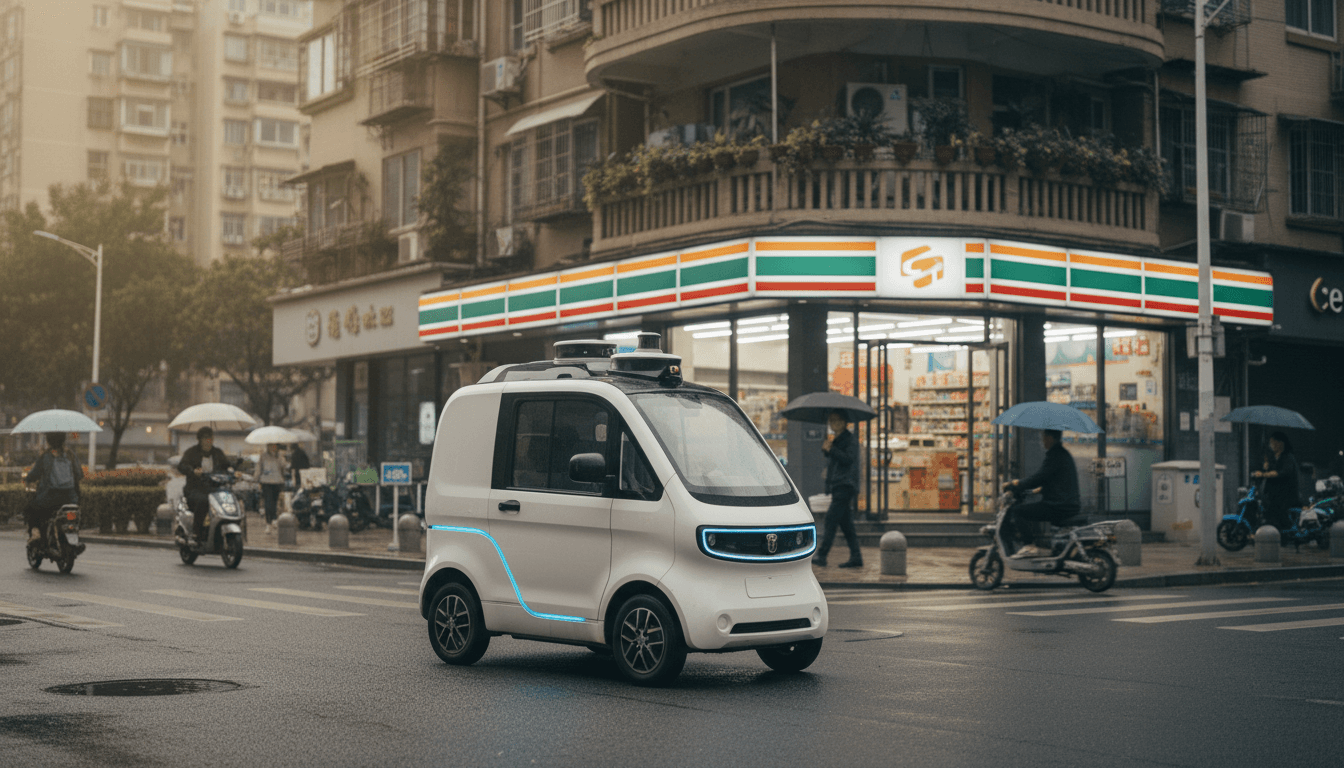

青岛 1200 台到 3000 台:L4 规模化的关键是“运维软件”

原文提到一个非常具体的数字:截至 2025-12,新石器在青岛的城阳区、即墨区、西海岸新区累计部署 1200+ 台无人车,服务批发市场、连锁商超、社区便利店;并预计到 2026 年底达到 3000 台。

这类数字对行业判断很有价值,因为它暗示:

当无人车数量从几十台变成上千台,竞争焦点会从“能不能开”转向“能不能管”。

“能不能管”指什么?

在 L4 无人配送里,用户体验(UX)并不只发生在车内屏幕,而是发生在整条链路:

- 运营人员如何派单、改派、合单

- 异常事件如何上报、如何远程接管

- 车辆如何自检、何时回库、何时补能

- 货格如何开闭、签收如何核验、如何防盗

- 车辆在不同园区/道路规则下如何自动适配

这些都指向同一个核心:汽车软件正在从“人机交互”变成“车队系统交互”。

车载软件的新 KPI:稳定性比“聪明”更重要

乘用车领域里,“聪明”常常等价于“更像人开车”。但在配送场景里,“聪明”的定义更朴素:

- 能按时到(准时率)

- 不惹事(低事故/低违规)

- 少麻烦(低远程接管率)

- 好维护(低故障率、可预测保养)

我见过不少团队过早追求“极限能力”,反而忽略了软件工程化:版本发布策略、灰度机制、回滚能力、日志与可观测性、训练数据闭环。这些在“3000 台车队”规模下,决定生死。

从 RoboVan 看中国路线:多传感器协同更像“工程体系”

把话题拉回系列主线:Tesla 更倾向端到端、强依赖数据与模型统一;中国玩家更常见的是多传感器融合(激光雷达/毫米波雷达/摄像头等)与多供应商协同。

在无人配送这种落地场景里,我更站中国式路线一边,原因很现实:工程可控性更强。

为什么可控性更关键

城市配送往往面临长尾问题:

- 小区门禁、地库坡道、临停装卸区

- 临时施工、锥桶改道、占道经营

- 外卖电动车、三轮车、行人混行

端到端模型当然可以“学会”,但在商业化阶段,运营方更关心:出了事怎么解释?怎么复盘?怎么快速修?

多传感器与规则/学习混合方案通常具备更清晰的工程抓手:

- 定位与感知冗余:某个传感器退化时,系统还能维持降级能力。

- 可解释的安全策略:更容易对接监管与保险风控要求。

- 分模块迭代:先把关键场景(园区、社区、固定线路)做到稳定,再扩张。

这也是为什么 L4 无人配送更像“先把一公里跑顺”,而不是“先做出全能司机”。

腾讯能带来什么:体验不止在车里,而在“入口与生态”

很多人谈车载体验,容易只盯中控与语音。但无人配送的体验入口更分散:商户端、骑手端、物业端、消费者端、运维端。

腾讯的价值往往在于把这些入口串起来——不是靠一句“接入微信”,而是靠低摩擦的身份体系、消息触达、支付与风控能力、企业协作工具,让无人配送真正变成“可运营的服务”。

可能出现的三类“软件体验升级”

- 商户侧体验:从“等车来”到“像叫网约车一样调度运力”,支持预约装货、批量发货、异常自动改派。

- 物业/园区侧体验:门禁与通行权限数字化,减少“人工放行”的灰色流程,让无人车真正能进得去、出得来。

- 用户侧体验:取货通知、身份核验、货格开锁、丢件理赔形成闭环,降低投诉成本。

这类体验的本质是:把自动驾驶从单车智能,推向服务智能。

车企与供应链能学到什么:把 L4 当作“软件能力考试”

无人配送离乘用车很远吗?我认为恰恰相反:它是车企验证“自动驾驶软件工程能力”的近路。

你可以用 RoboVan 反推一套评估框架

如果你在车企、一级供应商或出行科技公司,想判断一个自动驾驶团队是否具备规模化能力,我建议盯这几项(比 PPT 更真实):

- 远程运维与接管体系:接管延迟、接管成功率、接管原因分类是否闭环。

- OTA 工程能力:灰度发布、快速回滚、A/B 实验是否成熟。

- 数据闭环效率:从问题发现到数据回收、标注、训练、上线的周期(最好以“天”计)。

- 安全指标体系:不仅是事故率,还包括急刹、急转、违规、与弱势交通参与者交互的可量化指标。

- 成本结构:传感器 BOM、算力平台、维护成本、单公里运营成本。

这些能力将来都会回到乘用车,只是表现形式不同:从“车队后台”变成“车主服务后台”,从“履约准时率”变成“出行可靠性”。

常见问题:L4 无人配送会先普及,还是乘用车先普及?

我的判断很明确:L4 无人配送更可能先在多个城市片区规模化,而乘用车 L4 更像“局部开放 + 更长周期”。理由有三点:

- 责任主体清晰:配送通常是企业运营,安全责任、保险与运维体系更集中。

- 场景可控:固定线路、限定速度、限定区域让法规与监管更易推进。

- 经济账更硬:人力成本、夜间配送、旺季弹性运力都有明确收益。

站在 2026 年这个时间点看,谁能把“可控场景”做成“可复制城市模板”,谁就更接近下一轮行业洗牌的牌桌。

写在最后:自动驾驶的胜负,越来越像软件公司的胜负

腾讯入股新石器这类新闻,如果只看作“资本加码无人配送”,就太浅了。它更像是在提醒我们:自动驾驶的竞争,不只是传感器与算法的竞争,而是软件工程、产品体验与生态协同的竞争。

在《自动驾驶 AI:Tesla 与中国车企的发展路径对比》这个系列里,我更愿意把无人配送当作一面镜子:它把端到端与多传感器路线的优缺点都放大,也把“用户体验”从驾驶舱扩展到运营系统与城市服务。

接下来一个更值得追的问题是:当青岛从 1200 台走向 3000 台,行业会不会出现一个可复制的“城市级 L4 运营标准”?如果这个标准成型,乘用车的自动驾驶商业化路径,可能也会被迫改写。