浩思动力亮相印度ACMA,表面是混动输出,实则是新兴市场下AI与软件战略的再排序。读懂这一步,就能看清Tesla与中国品牌的AI路线差异。

新兴市场要的不是最强AI:吉利雷诺印度布局的底层逻辑

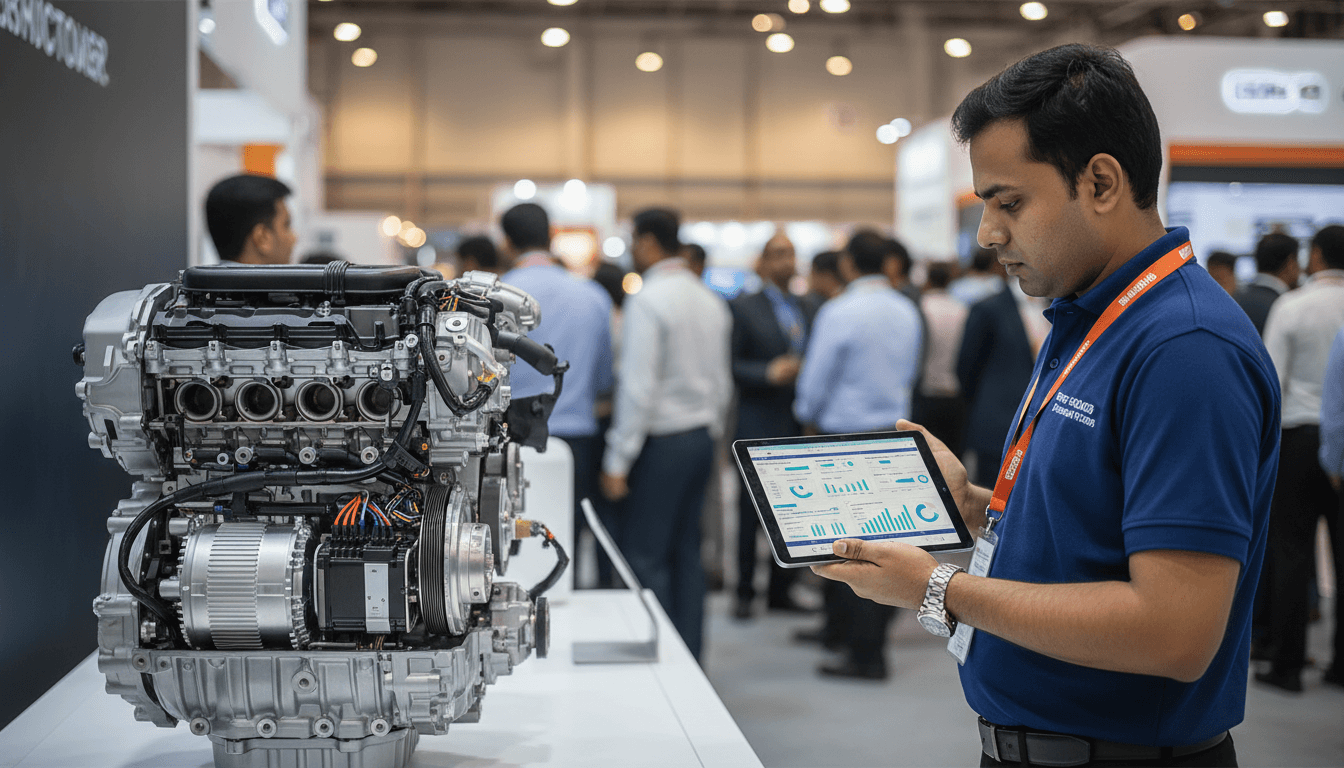

2026-02-05,吉利与雷诺的合资动力总成公司“浩思动力”在印度新德里ACMA展首次亮相,主打混合动力解决方案。很多人看完这条新闻会下意识得出一个结论:在印度这样的新兴市场,电动化还没到“纯电一统江湖”的阶段,混动才是现实答案。

我同意,但我更在意另一层信息:**当一家中国车企走向海外,它的AI与软件策略往往会先“变形”,再“定型”。**印度要的是高效率、低排放、成本可控的动力系统——这直接改变了整车的电子电气架构、数据闭环方式、以及AI能够“吃到”的数据质量与规模。也正是在这里,能看出Tesla与中国品牌在人工智能战略上的核心差异:Tesla把车当数据与算力的端;中国品牌更常把车当产品与市场的解。

这篇文章放在「人工智能在汽车制造」系列里,我们不只聊“混动是不是过渡”,而是把浩思动力的印度动作当作一个切口,拆解三个更关键的问题:跨国合作如何迫使AI战略调整?新兴市场到底需要怎样的AI能力?中国品牌的“适配型AI路线”与Tesla的“AI优先路线”差在哪?

浩思动力去印度展示混动,表面是产品,底层是系统选择

答案先说:混动展示的是动力总成,但真正被“锁定”的是整车系统的成本边界与软件架构。

浩思动力此次在ACMA重点展示混合动力解决方案,理由很直接:印度市场对高效率、低排放、成本可控的动力系统需求强烈。新闻里提到,该动力系统已搭载吉利雷神EM-i超混系统,并在吉利星舰7、吉利银河A7等车型上验证过。

从“人工智能在汽车制造”的视角看,动力路线选择会反过来影响AI落地:

- 电气化程度决定车上可用于控制与优化的执行器数量(电机、能量回收、热管理阀体等),执行器越多,AI优化空间越大。

- 能量管理复杂度决定算法价值:混动的能量管理(发动机-电机-电池-变速箱/耦合机构)天然就是一个动态优化问题。

- 成本边界决定“上多少算力、多少传感器、多少域控”:新兴市场对BOM极敏感,AI必须“算得过账”。

换句话说,浩思动力不是只在卖混动硬件,而是在为进入印度这个“价格与法规双约束”的市场,选一条更容易形成规模、也更容易做本地化供应链的路线。

印度这个市场,为何更偏爱“可控成本的智能化”?

答案先说:印度的主流用户与政策组合,更奖励“油耗/排放/可靠性”的确定性,而不是“最强体验”的想象空间。

新闻里提到印度是2025年全球前三大汽车市场。这样的规模意味着机会巨大,但也意味着:

- 道路与使用工况更复杂:拥堵、热、尘、路况差会放大热管理、可靠性与维护便利性的权重。

- 充电基础设施与电价结构更分化:纯电体验不稳定时,混动更能保证“到手即用”。

- 法规更强调可落地的减排:混动能用较低成本换取显著的油耗与排放改善。

这也解释了为什么在印度谈AI,不能只谈智能座舱或高阶智驾。对很多用户来说,“更省油、更少故障、维修更便宜”才是AI真正要交付的体验。

跨国合资的现实:AI战略往往先服务于规模,而非极致

答案先说:合资模式最擅长的是规模化与供应链协同,但它会天然限制“单一AI大一统架构”的推进速度。

吉利与雷诺的合资公司把动力总成作为切入点,本质是用双方的产业能力,在新兴市场复制一条更稳的增长曲线:既能贴近本地供应链,也能在多品牌、多车型上复用。

但这对AI战略意味着什么?我看到三点“不得不妥协”的地方:

1)数据闭环会被切分:从“整车统一闭环”到“模块化闭环”

Tesla的典型路径是:统一架构 + 大规模车队数据 + 快速OTA,形成强闭环。

而合资与多平台往往带来:

- 多品牌、多车型带来架构差异

- 多供应商带来数据格式与接口差异

- 不同市场带来合规差异(数据出境、地图、隐私等)

结果是,数据闭环更容易在动力、座舱、底盘等域内分段优化,而不是一开始就追求“端到端大一统”。

2)AI落地点从“体验优先”转向“效率优先”

在混动系统里,AI/算法更容易先从这些地方创造价值:

- 能量管理策略:工况识别、SOC预测、发动机最优工作区间控制

- 热管理优化:电池/电机/发动机热耦合,提升效率与耐久

- 预测性维护:基于振动、温度、油压、故障码的健康度估计

这些听起来“不酷”,但对新兴市场极其有效:每百公里省1升油,往往比多一个炫酷功能更能打动用户。

3)软件架构要“可复用、可替换”,而不是“强绑定”

新兴市场的不确定性更高:政策、税制、零部件本地化比例、供应波动都可能影响配置。于是软件需要:

- 可在不同ECU/域控上迁移

- 可对不同供应商部件快速适配

- 可在不同法规下切换数据策略

这就是中国品牌在海外常见的“适配型软件战略”:先保证规模与交付,再逐步统一。

Tesla的AI优先路线 vs 中国品牌的适配型路线:差异不在口号,在组织与产品形态

答案先说:Tesla更像一家“以AI为产品核心的系统公司”,而多数中国车企更像“以市场为核心的产品公司”。两者的优劣取决于目标市场。

把差异说得更直白一点:

- Tesla的强项是把大量资源押在统一架构与数据飞轮上,追求“越用越聪明”。这要求高比例的自研、长周期投入、以及对产品形态的强控制。

- 中国品牌的强项是更快适应不同市场与价位带:从混动到纯电、从高配到走量配置、从中国到海外,策略调整速度快,供应链弹性强。

浩思动力去印度做混动展示,就是“适配型路线”的典型动作:先用混动把规模与渠道打穿,再谈更高阶的软件统一与AI体验升级。

这里我给一个判断:

在新兴市场,AI的竞争首先是“把复杂系统做得更省、更稳、更好修”;在成熟市场,AI才更容易被包装成“更强体验”。

这也是为什么把印度当作增长引擎时,混动与多能源路线并不“落后”,反而可能是最务实的技术组织方式。

对“人工智能在汽车制造”的启示:真正该投的是三类能力

答案先说:要在海外靠AI跑出复利,中国车企与供应链最值得投资的是数据工程、系统仿真与制造端AI。

很多企业谈AI容易陷入“要不要上大模型、要不要做端到端”。但在混动、多能源、跨国合规的现实里,优先级通常是:

1)数据工程:先把数据“可用”做出来

新兴市场项目常见痛点是:数据采集不全、标注体系不统一、质量参差。建议的落地清单:

- 统一关键域数据字典(动力、热管理、故障、能耗)

- 建立跨车型的数据对齐与清洗流程(ETL标准化)

- 在本地建立合规的数据存储与脱敏策略

没有这一步,AI只能停留在Demo。

2)系统仿真与数字孪生:用仿真补齐“真实路测不够用”

混动能量管理、热管理、耐久验证都需要大量场景。仿真能显著降低时间与成本:

- 用数字孪生做电池/发动机/电机的热-能耦合模型

- 用仿真生成长尾工况,训练与验证控制策略

- 在制造端做工艺仿真,减少试错

3)制造端AI:质量、良率、成本才是海外规模化的生命线

在海外扩张中,“能造出来”不够,“能稳定地造、低成本地造”才算赢。制造端AI的高ROI方向包括:

- 视觉质检(焊点、装配错漏、表面缺陷)

- 过程参数优化(涂胶、拧紧、热处理曲线)

- 供应链预测(备件需求、质量追溯、交付风险)

这也和本系列主题一致:AI在汽车制造的价值,最终会回到效率与一致性。

写在最后:印度这一步,可能会重塑中国车企的AI节奏

浩思动力在ACMA展上展示混动方案,看似是一次市场开拓动作,实际上是一次“技术路线与AI落点的重新排序”:先用多能源动力系统拿到规模,再把AI能力嵌进能耗、可靠性与制造效率里,最后才轮到更统一、更激进的软件平台。

如果你正在做汽车AI、智能制造、或出海业务,我建议用一句话自检:**你的AI项目,能不能在12个月内给“成本、能耗、良率、故障率”中的至少一个指标带来可量化改善?**在新兴市场,这是比“功能炫不炫”更硬的标准。

下一步更值得追问的是:当中国品牌在印度建立起混动规模后,会不会把同一套数据工程与制造AI能力反向带回国内,形成新的效率优势?而Tesla那条“AI优先、端到端统一”的路线,在这种强成本约束市场里又该如何自洽?