比亚迪1500kW超充参数泄露背后,是中国车企“硬件—基础设施—AI制造”协同打法。本文拆解其与特斯拉数据路线的差异与启示。

比亚迪1500kW超充泄露:硬件快跑如何反哺自动驾驶AI

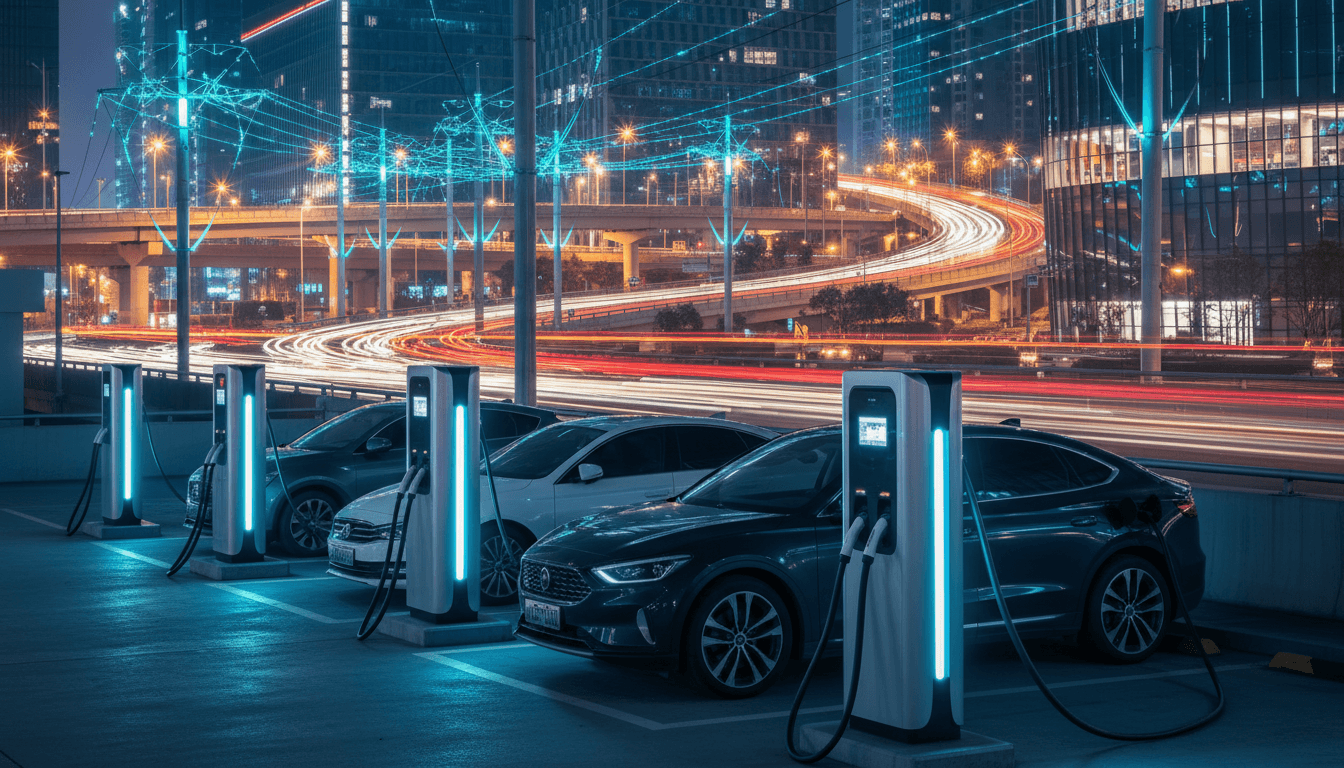

2026-02-04 一条“非官宣”的消息在车圈刷屏:论坛与社媒流出的铭牌信息显示,比亚迪第二代兆瓦闪充系统可能把单桩能力推到1500kW功率、1500A电流、最高1000V直流。如果属实,这不是简单的“充电更快”,而是中国车企一贯的打法——把基础设施、整车平台、供应链与软件系统拧成一股绳,用硬件规模化去“喂养”更大的智能化野心。

把它放进我们「人工智能在汽车制造」系列里看,会更清楚:当行业把目光都盯在端到端、VLM、BEV占位这些自动驾驶AI名词上时,中国车企正在用另一个维度的“快”——快建设、快迭代、快交付——为智能驾驶的训练、验证与量产提供土壤。特斯拉更像“软件先行、数据驱动”的单线突进;比亚迪们则是“硬件—生态—制造”多线并进。

1500kW意味着什么:充电时间只是表象

结论先说:1500kW真正的价值,不在于把补能从10分钟压到5分钟,而在于把“车辆可用性”推到更接近燃油车的水平,并为车队化运营与高频数据回流创造条件。

从泄露参数看,第二代系统的关键数字包括:

- 最大输出:1500kW / 1500A(相对2025年第一代1000kW/1000A,提升约1.5倍)

- 最高直流电压:1000V(适配高压平台)

- 输入能力:2100kW(用于电网管理与能量调度)

- 宽电压平台:500–1000V(传闻)

第一代兆瓦闪充在2025-03-17发布,官方口径强调可在测试条件下实现“5分钟补能约400km”,并支持汉L、唐L等车型的10C充电(双枪并联时更突出)。第二代如果落地,意味着:

- 更高电流+液冷更轻:泄露信息提到2kg液冷电缆、T形双枪结构。电缆越轻、热管理越强,站端维护与用户体验越容易规模化。

- 站端“连续服务能力”更强:单站储能据称翻倍,支持20+辆车连续补能。对春节返程、城市枢纽、网约车补能这种高峰场景意义更大。

- 电网友好性成为能力指标:2100kW输入、IP55、减轻变压器冲击等描述,暗示比亚迪更在乎“能建、能管、能长跑”,而不是单次峰值。

一句话概括:兆瓦级超充是一项系统工程,拼的是整车平台、热管理、站端储能、电力接入与运维体系,而不只是“枪更粗”。

中国车企的“硬件快跑”:补能网络=制造能力的外延

结论先说:在中国市场,补能基础设施正在变成车企的“第二条产线”。谁能把站建起来、把峰谷电用好、把故障率压下去,谁就更接近规模化智能汽车公司。

从报道信息看,截至2025年末,比亚迪已在中国部署500+兆瓦级充电站、覆盖200+城市,并计划在2026年用“旗舰—卫星—社区”三层布局继续扩张;同时与小桔充电、新电途合作,目标是到2026年支持建设15000+站点(表述为“stations”,通常包含不同功率层级)。

这背后其实是典型的中国式产业协同:

- 自研+合作并行:核心能力自研(设备、功率管理、液冷方案),建设与场站资源通过生态伙伴加速。

- 多版本产品化:传闻包含“青春版”200–600kW,以及一代站可升级到500kW的改造方案。对制造业来说,这叫BOM分层与产能复用,能用一套供应链覆盖不同城市与场景。

- 运维数据反向驱动设计:当你有500+兆瓦站在跑,真实的故障模式、线缆老化、温升曲线、电网波动、用户排队行为都会变成“工程事实”,直接推动下一代产品迭代。

这与我们在「人工智能在汽车制造」里反复讲的逻辑一致:AI不是只发生在车上,AI也发生在工厂与网络里——预测性维护、能耗优化、备件库存、工单派发、站点选址,都是可量化、可训练、可迭代的系统。

快充 vs 快学习:比亚迪与特斯拉的两条自动驾驶AI路径

结论先说:特斯拉强在“数据闭环与软件统一”,中国车企强在“硬件生态与场景密度”。这两条路都会通向更强的自动驾驶,但节奏和约束条件完全不同。

特斯拉:软件与数据优先,基础设施相对克制

特斯拉V4超充在公开信息中常被提及的峰值约500kW量级。它的优势在于:

- 车辆端软硬件架构相对统一,数据采集、模型训练、OTA迭代链路更短。

- 超充网络以稳定覆盖和用户体验著称,但功率堆高不是唯一目标,站点扩张也更谨慎。

这种策略与“以FSD为中心”的产品逻辑一致:核心竞争力押在软件栈与规模数据。

中国车企:硬件—基础设施—城市场景密度,形成“群体优势”

报道提到中国市场的功率竞争非常激烈:理想约520kW(5C)、蔚来约640kW、小鹏约800kW、极氪披露1.2MW,华为、滴滴也宣布兆瓦级方案。你会发现一个特点:

中国的竞争不是“单点突破”,而是“多点开花”。

这种格局会带来一个结果:当补能更快、更密,用户更愿意开电车跑高频通勤与城际,行驶里程与使用次数上去,数据自然更丰富。而数据越多,自动驾驶AI的长尾场景覆盖就越快。

我更倾向于把它理解成两种“学习速度”:

- 特斯拉的快学习:靠统一架构+强训练能力,把模型迭代速度拉满。

- 中国的快学习:靠基础设施与场景密度,让真实运营把数据喂出来,再通过多家供应链/算法团队并行优化。

两者都有效,但中国路线更吃“系统工程”和“组织协同”。

为什么补能基础设施会反哺自动驾驶:三个可量化的连接点

结论先说:超充网络不是自动驾驶的“外设”,而是智能汽车运营体系的一部分:它影响数据回流效率、车队可用性、以及制造与服务的一体化能力。

1)更高车辆可用性:让车队运营与数据闭环更顺

当补能从“计划性动作”变成“顺手完成”,车就更像一个高可用的移动终端。对Robotaxi、城配物流、网约车而言,可用性提升直接意味着:

- 单车日行驶里程上升

- 数据采样更连续

- 特定路段/时段覆盖更稳定

这些都是训练与验证自动驾驶AI最现实的“燃料”。

2)站端能量管理:AI进入电力与运维,制造思维外溢

泄露参数里“2100kW输入用于电网管理”“单站储能翻倍”“缓解对变压器影响”等细节,指向的是站端的能量管理能力。这里天然适合AI:

- 负荷预测(按天气、节假日、地理位置、历史排队)

- 峰谷套利与策略优化(降低运营成本)

- 设备健康预测(液冷泵、接触器、枪线温升)

当车企把这套能力跑顺,实际上是在把“制造业的质量体系”搬到“城市基础设施”上。

3)高压平台与电池架构:推动整车平台标准化

1500kW离不开高压平台、热管理与电池结构的配合。它会倒逼整车平台更标准化,这对AI上车也有好处:

- 传感器/计算平台的供电与散热更可控

- 线束与电气架构更统一,量产一致性更好

- 制造端质量数据更可比,便于用AI做缺陷追溯与工艺优化

这正是「人工智能在汽车制造」关注的主线:当平台统一,AI才更容易规模化落地。

落地时最容易被忽略的三道“硬门槛”

结论先说:兆瓦级充电不是“参数写上去就行”,真正的挑战在安全、并网和成本。

- 热与安全:1500A意味着更严苛的温升控制、枪线耐久与连接可靠性。液冷系统的维护难度会被低估。

- 并网与容量:功率越高,对变压器容量、配电房、站点报装周期要求越高。站端储能能缓冲,但也带来电池资产与消防合规挑战。

- 成本与利用率:兆瓦桩如果只在节假日满载,平时利用率不够,ROI会很难看。多版本功率(200–600kW“青春版”)反而可能是更务实的规模化路径。

对企业决策者来说,这里有个判断标准很管用:不要只问“能充多快”,要问“单位土地/单位电力接入/单位运维人力,能服务多少稳定订单”。

写在最后:硬件快跑的终点,是AI时代的“体系能力”

比亚迪1500kW超充的泄露信息目前仍未被官方确认,但它提供了一个观察窗口:在中国,电动车竞争越来越像“工业体系竞争”。充电网络、整车平台、制造质量、供应链协同、AI训练与运营闭环,正在被压缩到同一张作战地图里。

如果你正在评估自动驾驶AI的路线,建议把视野从“模型好不好”扩展到“体系跑不跑得动”。真正决定规模的,往往不是某一次演示,而是你能不能把车造出来、把电接进来、把数据跑起来,再把迭代推回工厂。

接下来一年(2026),当兆瓦级超充继续扩张、城市高压平台车型增多,一个更尖锐的问题会浮出水面:当补能与数据都变得更快,谁能先把安全与成本做成可复制的标准?