钠离子电池乘用车量产上车,焦点不止续航,更在成本与低温稳定性。它会改变自动驾驶硬件与车队运营的经济账,并推动智能充电与电网调度协同。

钠离子电池上车:成本优势如何改写自动驾驶路线

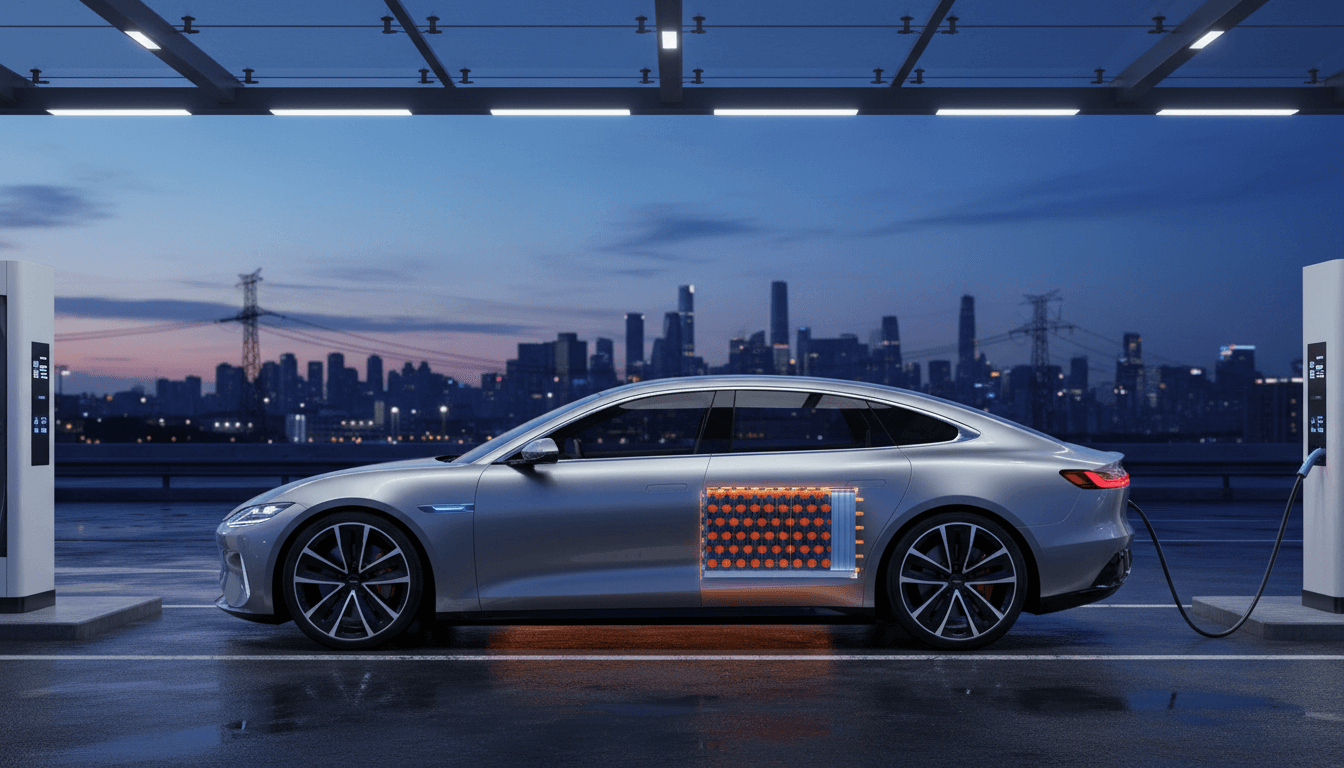

2026 年开年,一个信号非常清晰:电动车的竞争,正在从“续航焦虑”转向“系统效率与成本结构”。据公开新闻,宁德时代(CATL)与长安汽车已发布全球首款搭载钠离子电池的量产乘用车。这件事表面看是电池材料的迭代,往深里看,它会牵动自动驾驶 AI 的节奏——尤其是当行业进入“算力上车、传感器上车、数据闭环上车”的密集投入期。

我一直觉得,很多人把自动驾驶的胜负手只盯在算法上,这是不完整的。自动驾驶落地的瓶颈往往在“可规模化的硬件与可持续的能耗/成本”:传感器、域控、冗余制动转向、散热、线束、甚至车队运维与补能体系,都在吞噬现金流。钠离子电池的意义,恰恰是把“车的成本曲线”往下压,从而为自动驾驶的硬件冗余和数据运营释放空间。

这篇文章会把这条新闻放到“自动驾驶 AI:Tesla 与中国车企的发展路径对比”的框架里,聊清楚三件事:

- 钠离子电池为什么在 2026 年这个时间点上车;

- 它会如何影响自动驾驶的硬件选型、能耗与运营;

- Tesla 与中国车企在“电池/供应链 vs AI/软件”优先级上的分歧,会怎样改变下一阶段竞争。

钠离子电池量产上车:核心不是“新”,是“便宜且稳”

**结论先说:钠离子电池的最大价值是成本、低温性能与资源安全性,而不是追求极限能量密度。**当行业从“拼参数”走向“拼规模与利润”,材料体系的选择会更务实。

从产业逻辑看,锂资源价格波动、供应链地缘风险、以及中低端车型对成本的敏感度,让车企开始认真评估“锂电之外的第二曲线”。钠资源储量更丰富、分布更广,长期看有利于把电池成本压到更可预测的区间。

为什么是 CATL × 长安这种组合先跑出来?

答案很直接:中国车企的路线更像“系统工程”,擅长在供应链协同里把新技术做成可交付的产品。电芯厂、整车厂、BMS、热管理、PACK 工艺一起迭代,能更快把“实验室可行”变成“工厂可量产”。

这点和 Tesla 的风格形成对照:Tesla 更强调“平台化 + 软件定义 + 垂直整合”,但它的新材料体系往往会在验证期更长、导入更谨慎。两条路线没有高下,只有适配的市场窗口不同。

电池技术如何牵动自动驾驶:算力、热、冗余都要电

结论先说:自动驾驶是“用电大户”,而且是“峰值用电 + 持续散热”的组合。电池体系的变化会直接影响域控策略与整车能量管理。

自动驾驶从 L2+ 到更高等级(无论你叫它 NOA、城市 NOA,还是 Robotaxi),车辆上会发生三件耗电的事:

- 计算耗电:多 SoC/GPU/NPU 长时间运行;

- 传感器耗电:摄像头、毫米波雷达、激光雷达(若采用)持续供电;

- 热管理耗电:算力芯片需要稳定温度窗口,冬季还要考虑电池与座舱加热。

当电池更便宜,车企更愿意在“冗余”上加码:

- 更高功率的域控制器

- 备份电源策略(关键执行系统的电源隔离)

- 更强的热管理

这会推高整车 BOM,但如果电池侧节省的成本足够大,就能抵消一部分增量,让“更强的自动驾驶配置”在中端车型上变得可销售。

低温性能与“冬季数据”的现实价值

很多自动驾驶团队都吃过亏:冬季低温不仅影响续航,还会影响传感器清洁、摄像头成像、轮胎抓地、制动响应、以及电池可用功率。如果钠离子电池在低温下更稳(行业普遍认为其低温性能有优势,但具体表现仍取决于配方与系统设计),那么:

- 冬季可用能量更稳定,

- 车辆能更从容地给算力与热管理供电,

- 也更利于在北方城市做规模化道路测试与数据采集。

这对“数据闭环”很关键:能跑、敢跑、跑得久,才有更多 corner case,模型迭代速度才上得去。

这对“能源与智能电网”的意义:车不只是负荷,更是可调资源

结论先说:当电池成本下降,车队规模扩大,电动车会更快成为电网侧的“可调节负荷”甚至“分布式储能”。这会反过来影响自动驾驶的商业化速度。

在“人工智能在能源与智能电网”这条主线里,电动车是最具增长弹性的用电终端之一。2026 年各地都在谈智能充电、削峰填谷、虚拟电厂(VPP)、车网互动(V2G),但很多方案卡在两点:

- 车主不愿意牺牲电池寿命与使用便利;

- 运营商算不过账,单车收益太薄。

钠离子电池如果能在部分场景降低电池折旧压力,会让“车参与电网调度”的经济模型更容易成立。进一步地,自动驾驶车队(尤其是运营车辆)本身就具备集中停放、可预测里程、统一调度的特征,非常适合做AI 负荷预测 + 智能调度:

- 夜间低谷集中充电

- 白天分时补能

- 电价信号驱动的“任务—补能”联合优化

一句话:电池越便宜,车队越大;车队越大,调度价值越高;调度价值越高,自动驾驶运营越容易赚钱。

Tesla vs 中国车企:一个押“AI中枢”,一个押“供应链系统战”

结论先说:Tesla 更像“用统一计算平台+数据飞轮压缩成本”,中国车企更像“用供应链协作+快速上新扩大覆盖”。钠离子电池属于后者更擅长的武器。

Tesla 的强项:把电耗变成算法问题

Tesla 的路线是尽量少传感器、强调视觉与端到端训练,把复杂度压到软件和算力平台上。它追求的是:

- 单一平台规模化

- 数据闭环效率

- OTA 快速迭代

在这个框架里,电池技术当然重要,但它更像“平台的一部分”,不会轻易为了某个细分场景牺牲全局一致性。

中国车企的强项:把成本变成供应链问题

中国车企更常见的打法是:

- 多方案并行(视觉为主、激光雷达加持、不同域控组合)

- 快速覆盖不同价位段

- 与电池厂深度绑定,共同定义 PACK/BMS/热管理

钠离子电池的上车,天然适合这种“分层产品策略”:在入门/运营/寒冷地区等场景先形成规模,再逐步扩展。

我个人更看好中国市场在 2026-2028 年走出一种“电池—整车—自动驾驶—充电/电网服务”联动的商业模式:不是靠某个单点技术碾压,而是靠系统组合把利润做出来。

车企与自动驾驶团队的落地建议:把电池当作 AI 系统的一部分

**结论先说:自动驾驶不是一个独立模块,它的成本、性能和安全边界都写在能源系统里。**如果你在做车型规划或自动驾驶方案选型,下面这几条值得直接拿去开会。

1)用“每公里算力成本”而不是“算力峰值”做决策

建议建立一个内部指标:

每公里自动驾驶能耗(Wh/km)每公里自动驾驶折旧成本(元/km,含域控与传感器)每公里电池折旧成本(元/km)

钠离子电池如果降低了电池折旧或提升了低温可用性,你的域控配置与热管理策略就可以更激进,最终提升用户体验与可用场景。

2)把智能充电接入车辆调度系统

对运营车队尤其重要。把电价、站点拥堵、任务分布、SOC、温度等变量纳入一个优化器(哪怕先从规则引擎做起),收益通常比“再加一颗更贵的芯片”更快见效。

3)优先验证“低温 + 高负载算力”的边界工况

很多测试只看续航或只看智驾,但真实世界是叠加态:低温、雨雪、夜间、长时间 NOA、舱内加热同时发生。建议在 2026 年冬季就把以下场景做成标准回归:

- 0°C / -10°C 下连续 2 小时高速/城市 NOA

- 低温启动后的传感器热稳定时间

- 充电功率曲线与 BMS 估算偏差

2026 年之后的判断:电池路线会影响自动驾驶普及速度

钠离子电池乘用车的发布,给行业一个很现实的提醒:**自动驾驶的“上限”由 AI 决定,但“普及速度”往往由成本与供应链决定。**当电池成本更可控、低温更稳定、产能更容易扩张,车企就更敢把智能驾驶配置下放到更大的销量盘子里。

站在“人工智能在能源与智能电网”的视角,我更期待看到下一步:车端能量管理(AI)与网端负荷预测/调度(AI)真正打通。车越智能,越需要稳定、便宜、可规模化的电池;电池越便宜,越容易形成可调度的车队;车队越可调度,自动驾驶的运营模型越容易跑通。

如果你正在做自动驾驶产品规划、车队运营,或者能源侧的智能调度方案,可以换个角度想一个问题:**当电池技术把“车的成本底盘”打下来,你准备把省下来的钱投到算力、传感器、数据闭环,还是投到充电与电网协同?**答案不同,决定的就是 Tesla 路线与中国路线的分叉点。