宁德时代与比亚迪押注新型电池对冲锂价波动。电池成本与能量供给稳定,将直接加速中国车企自动驾驶AI与车网协同落地。

锂价走高下宁德时代与比亚迪新电池:自动驾驶AI的底座

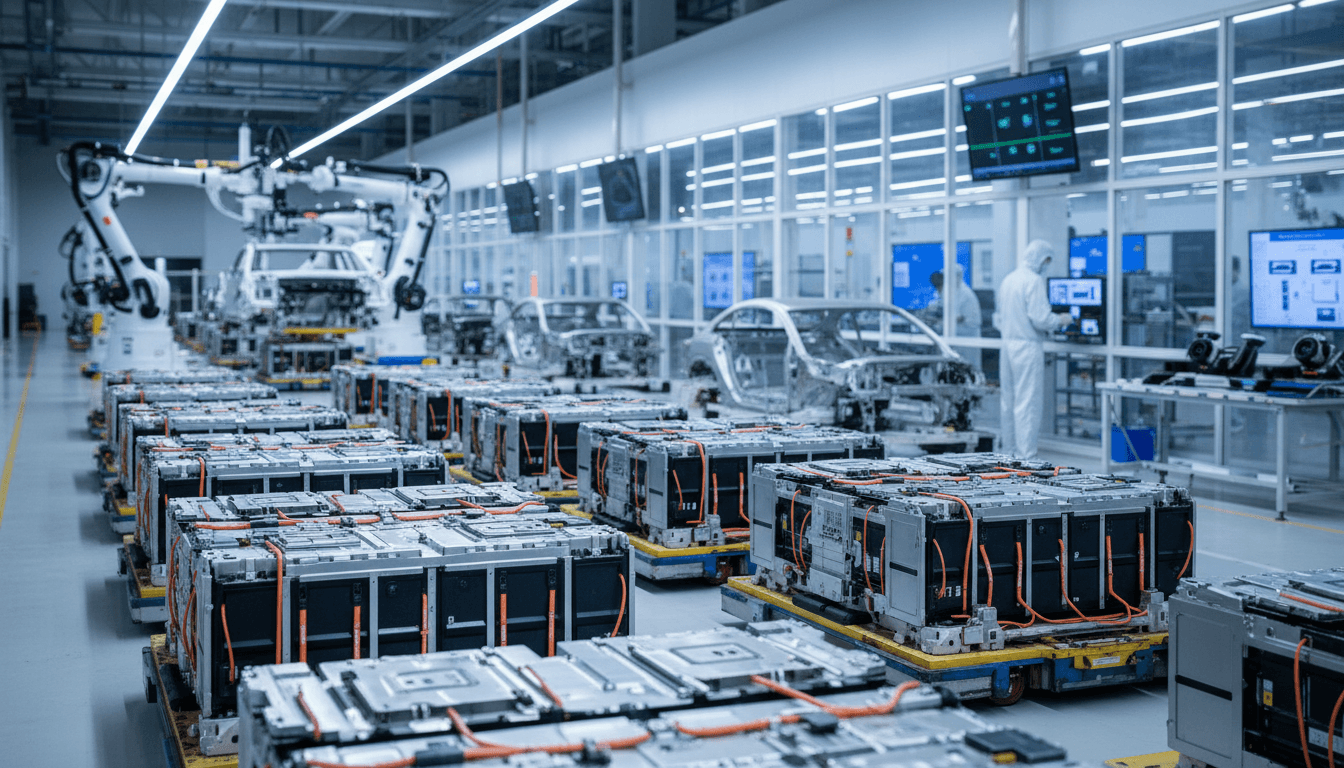

2025 年全球动力电池装机量里,宁德时代(CATL)与比亚迪合计占比已超过 50%(行业公开统计口径常见结论)。它们的优势不只在“产能大”,更在于:当锂价波动把成本曲线拧成麻花时,中国电池龙头正在用 2026 年开始规模化落地的新电池路线,把不确定性重新压回可控区间。

这件事对自动驾驶 AI 的意义,往往被低估。多数人谈自动驾驶,第一反应是大模型、算力、数据闭环;但我更愿意把自动驾驶看成一套“车端能源系统 + 计算系统 + 传感系统”的组合工程。电池技术的迭代,决定了车端可用的电能、热管理冗余、成本空间与整车架构自由度——这些会直接影响传感器上车规模、算力平台选型、以及高阶辅助驾驶功能的普及速度。

本文把 RSS 信息(CATL 与 BYD 押注新型电池以对冲锂价上行)扩展成一篇更“能落地”的分析:新电池大概率指向哪些路线?它们怎么改变中国车企与 Tesla 在自动驾驶 AI 发展路径上的差异?对“人工智能在能源与智能电网”这一系列来说,又意味着什么?

新型电池的核心目的:把锂从“定价权”变成“可替代变量”

先给结论:无论最终命名是钠电、LMFP、固态/半固态或结构创新,2026 年这波电池技术的共同目标,是降低对高价锂资源的敏感度,同时提升可制造性与系统效率。

锂价上涨带来的问题不是“贵一点”,而是:

- 成本不可预测:电池占整车 BOM 的比重仍然高,任何上游波动都会放大到终端价格与毛利。

- 配置被迫收缩:当成本压力大,车企更倾向先砍“看不见”的配置,比如高算力域控、更冗余的电源架构、更多传感器。

- 规模化节奏被打乱:自动驾驶功能的渗透,很依赖车型覆盖面;电池成本一旦失控,覆盖面就会缩。

因此,CATL 与 BYD 押注“新型电池”,本质是在抢一件事:把电池成本的波动,重新锁回工程与供应链能力,而不是资源价格。

2026 年可能落地的三类路线(更像“组合拳”)

结合行业趋势与两家公司的既有技术储备,2026 年“新电池”更可能是多路线并进,而非单点押注:

- 钠离子电池(SIB):最大优点是资源丰富、成本曲线更平滑,适合入门车、城市通勤与储能协同场景。短板主要在能量密度,但通过系统集成与热管理优化可以部分弥补。

- LMFP(锰铁锂)等低锂/少钴路线:在磷酸铁锂基础上提高能量密度,同时维持成本优势与安全性,适合“主销区间”的大规模车型。

- 半固态/固态的工程化推进:不一定一上来就全固态,更现实的是半固态先上车,通过电解质体系、隔膜与结构设计提升安全与能量密度,并为更高电压平台与快充铺路。

一句话概括:不把未来押在某一种化学体系上,而是用产品矩阵覆盖不同价位、不同使用场景。 这非常“中国供应链”的打法:先做出可制造、可交付、可控良率的版本,再用规模把成本打下来。

电池创新为什么会“反推”自动驾驶AI加速?因为它决定了整车算力预算

直接答案:电池把成本与能量供给稳定下来,车企才敢把预算投到传感器与计算平台上;同时电池系统效率更高,会让车端长期运行高算力/高负载更从容。

很多人忽略一个现实:高阶辅助驾驶不是一次性买硬件就结束了,它是一个“持续耗能”的系统。

- 摄像头、毫米波雷达、激光雷达、域控制器、冗余电源与线束,都会增加功耗与热负载。

- 更强的车端 AI(更大模型、更高帧率、更复杂的占用网络/BEV/Transformer 架构)意味着持续算力,算力意味着电。

当电池成本可控、系统效率提升,车企在两件事上会更大胆:

- 算力平台上探:从中低算力域控升级到更高算力,支持更复杂的端到端或多任务模型。

- 传感器配置更稳定:尤其在中国市场,“同价位更高配置”是主旋律;电池省下来的钱,通常会变成智驾硬件。

可被引用的一句话:自动驾驶AI不是“装上去”的功能,而是“供得起、养得起”的能源与计算系统。

车端电池管理(BMS)与AI:不止安全,更是“计算可用性”

在“人工智能在能源与智能电网”系列里,我们经常谈 AI 做负荷预测、调度优化。放到车上,最贴近的就是 BMS 的智能化:

- 通过数据驱动的

SOH/SOC估计、单体一致性分析、热失控预警,让电池更安全。 - 通过更精细的热管理与功率分配,让高算力平台在夏季拥堵工况、冬季低温工况下也能稳定运行。

换句话说:电池的“可用功率窗口”越稳定,自动驾驶系统的“可用算力窗口”越稳定。

中国电池龙头 vs Tesla:一边控供应链,一边控软件栈

先讲结论:Tesla 的优势在软件与数据闭环的统一性,而中国车企的优势在电池与制造供应链的纵深。 未来 2-3 年,谁能把两者合在一起,谁更容易在“规模化高阶智驾”上跑出来。

Tesla 路线:标准化平台 + 强软件闭环

Tesla 长期强调平台标准化:车型平台、电子电气架构、训练数据与推理部署更统一。这带来的收益是:

- 功能迭代快,OTA 节奏强。

- 规模化训练与部署成本低。

但当上游资源价格波动、以及地区供应链摩擦加剧时,电池端的成本弹性会影响不同市场的定价与交付节奏。

中国路线:电池先稳住,再把“智驾硬件普及”做成规模

CATL 与 BYD 的共同点是:把电池作为整车战略的“压舱石”。

- BYD 更像“电池-电驱-整车”垂直一体化的极致样本,能把成本与交付牢牢握在手里。

- CATL 则是平台型供给,服务多家车企,让“更便宜、更稳定的电池”外溢到整个中国品牌阵营。

这种路径对自动驾驶 AI 的隐含好处是:当电池成本与供给更稳定时,

- 车企更敢在中端车型上标配高阶智驾硬件;

- 传感器供应链更容易形成规模效应;

- 数据采集车队增长更快,进而反哺模型迭代。

一句话:中国车企用电池把“规模”做出来,规模会反过来喂给自动驾驶 AI。

从“车”到“网”:新电池如何连接智能电网与自动驾驶生态

直接答案:新电池降低成本与提升循环寿命后,车网互动(V2G/V2H)、峰谷套利与聚合调度更有经济性,而自动驾驶车队正是最理想的“可控负荷/可控储能”。

把视角拉到智能电网:

- 2026 年中国多地仍在加速新能源并网,电网对灵活性资源(储能、可控负荷)的需求更强。

- 电动车在夜间充电的负荷集中问题,会促使更精细的充电调度与电价机制。

当电池更便宜、寿命更强、BMS 更智能时,车与电网之间会出现更紧密的协作:

- 聚合充电:充电站/车队按电价、网侧约束、可再生出力预测进行智能排程。

- 车网互动:在不显著损害电池寿命的前提下,参与调频、削峰填谷。

- 车队运营:Robotaxi/城配车队(即使还没完全无人)也会更“像电网资产”,其能量管理策略会被算法优化。

对自动驾驶来说,这不仅是能源话题。车队如果能在“电网友好”的窗口充电与补能,就能提高出车率、降低运营成本,从而更快把高阶自动驾驶商业化跑通。

读者可直接用的判断框架:看懂电池新闻,顺便判断智驾落地速度

很多电池新闻看起来“很化学”,其实你只要抓住 4 个指标,就能判断它会不会推动高阶智驾更快普及:

- 成本曲线是否更平滑:是否降低对锂价的敏感度?是否能在不同资源周期保持可预测的 BOM?

- 系统效率与热管理是否更友好:高温/低温下的功率与衰减表现如何?对域控长期满载是否更友好?

- 充电速度与补能体验:快充能力越强,车队运营越接近“高周转”;这会直接提升数据采集与服务覆盖。

- 可制造性与良率:实验室指标不稀奇,量产良率与一致性才决定上车规模。

如果一条新闻只讲“能量密度提升”,却不讲良率、成本与系统集成,通常离大规模上车还远。

2026 年之后的现实判断:电池创新会让中国智驾更像“供应链战”而不是“单点算法战”

CATL 与 BYD 押注新电池,是在对冲锂价上行;但更深的一层,是把整车竞争从“单项冠军”变成“系统工程”。自动驾驶 AI 最终拼的不是某一次 Demo,而是:能否在主流价位、主流车型、主流城市,把稳定体验做成规模。

对关注“人工智能在能源与智能电网”的读者,我的建议是把自动驾驶也纳入能源视角:未来的智能车队,是电网的负荷、也是分布式储能;而电池技术的进步,会让这种协同从概念走向账本。

接下来你可以做两件事:

- 如果你在车企/供应链:把“电池路线选择”与“智驾硬件/算力平台路线”放到同一张成本表里评估,别分开看。

- 如果你在能源/电网侧:开始关注车队充电的可控性、BMS 数据接口与聚合调度策略,这会决定未来需求响应的真实规模。

锂价还会波动,技术路线也会分叉。但有一点几乎确定:谁能把电池的确定性做出来,谁就更可能把自动驾驶 AI 的规模化做出来。 你更看好“软件先行”的 Tesla,还是“供应链压舱”的中国路径?