苹果与Alphabet基于Gemini联合开发基础模型,揭示“合作型AI”加速落地的逻辑;对比特斯拉自研闭环,拆解内容与汽车行业AI策略差异。

AI基础模型之争:苹果牵手Gemini,特斯拉为何坚持自研到底

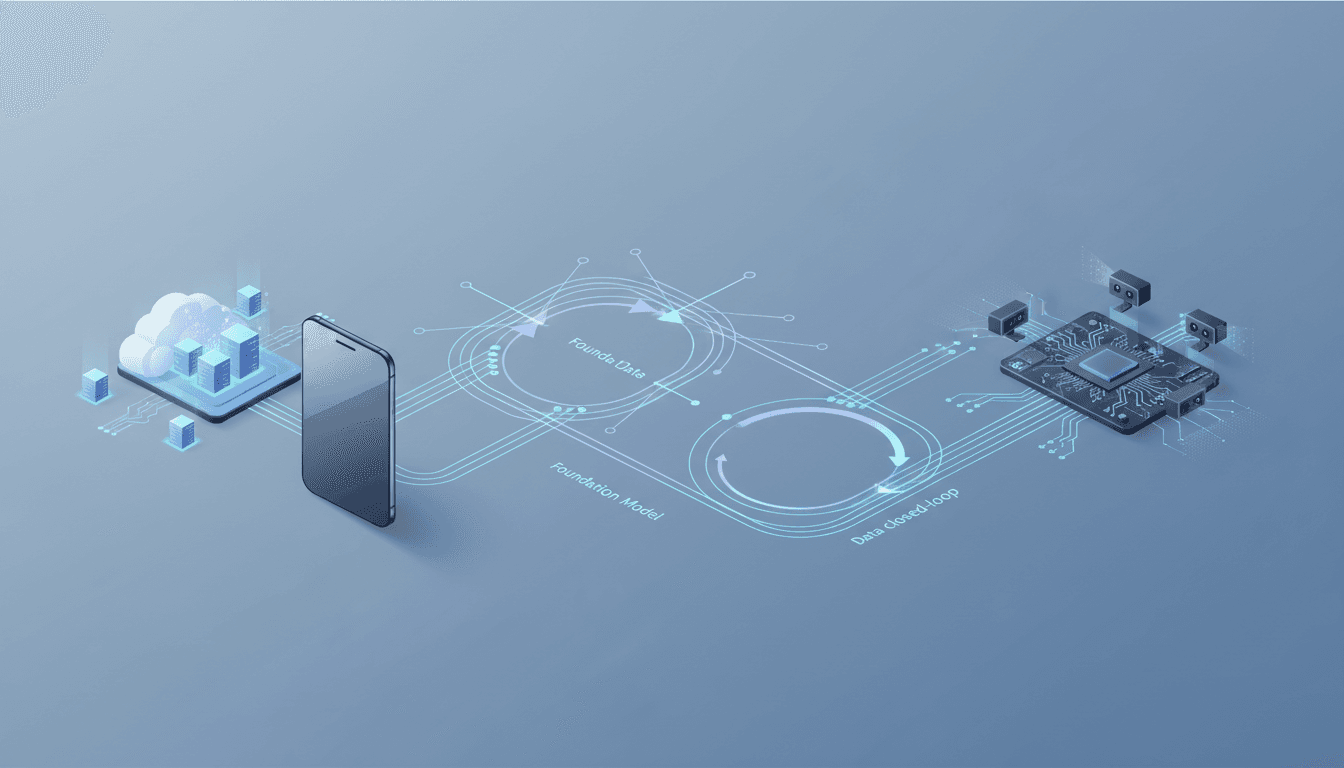

2026-02-05,Alphabet CEO 桑达尔·皮查伊在 2025 年第四季度财报电话会议上放出一个信号:Alphabet 将与苹果合作,成为其首选云服务提供商,并基于 Gemini 技术联合开发下一代苹果基础模型。这条消息表面上是“科技巨头抱团”,本质上却是在宣告一个更残酷的现实:AI 的竞争已经从“功能体验”升级到“基础设施与数据闭环”。

而这正好能解释一个常被忽略的对比:当消费电子公司选择合作换速度时,特斯拉在汽车 AI 上反而更像“控制权优先”的少数派。这件事不只关乎手机会不会更聪明,还会影响媒体与内容产业的推荐系统、用户画像、智能创作与内容审核——因为基础模型的能力会直接外溢到每一个内容入口。

一句话立场:消费级 AI 的胜负,取决于生态协同;车载 AI 的胜负,取决于数据闭环与工程落地。

苹果×Alphabet合作的核心:速度、成本与供应链式AI

先给出答案:苹果与 Alphabet 联手,最大价值是用“外部成熟能力”缩短模型迭代周期,同时把训练与推理成本从“重资产研发”变成“可议价的供应链”。

从披露的信息看,这次合作至少包含两层含义:

- 云基础设施绑定:Alphabet(更准确说是 Google Cloud 体系)争取成为苹果的“首选云服务提供商”。对基础模型来说,云不是后台成本中心,而是“算力与数据管道”。

- 基于 Gemini 的联合开发:这意味着苹果下一代基础模型可能会在架构、训练方法或工具链上吸收 Gemini 的能力(例如多模态、长上下文、推理优化等)。

合作为什么对苹果更划算?

苹果的优势一直是端侧体验、芯片与系统集成,以及隐私策略。但基础模型这件事很现实:

- 模型训练是“规模经济”:数据、算力、人才与工程平台越集中,边际成本越低。

- 模型更新是“持续投入”:不是做一次就结束,而是每周、甚至每天都在迭代。

选择与 Alphabet 合作,本质上是把 AI 能力的一部分“外包”为可控的合作关系,用时间换空间。

但代价是什么?

代价同样明确:控制权与差异化会被稀释。

当基础模型的底座依赖合作伙伴,产品体验的“上限”会受制于对方的路线图、合规边界和资源调度。对于苹果这种强调掌控力的公司,这是一个值得反复权衡的选择。

一条线看懂:合作型AI vs 自研型AI,争的是“控制权”

直接结论:合作型 AI 追求“更快上线、更低成本、更广生态”;自研型 AI 追求“更强闭环、更深优化、更高壁垒”。

把苹果×Alphabet放在更大的产业坐标里,它代表的是“平台协同”的路径:

- 基础模型与云算力由头部供应商提供

- 终端厂商把重点放在体验、入口与分发

- 生态应用围绕统一底座做插件式创新

这套逻辑在媒体与内容产业特别常见:内容平台往往不会从零训练大模型,而是选择云端大模型 + 自家数据精调 + 自家推荐系统。

**问题在于:当所有人都用同一类底座时,差异化只能靠数据与工程。**这也是为什么汽车领域会分化出另一条路:特斯拉式的“全栈自研”。

特斯拉AI策略的底层逻辑:数据闭环比模型更值钱

先说结论:特斯拉押注的不是“某个模型”,而是“模型—数据—硬件—场景”的循环速度。

在消费电子里,AI 更像“助手”:更会写、更会搜、更会总结。而在汽车里,AI 是“系统”:要在高速、雨雪、施工路段、混合交通里做实时决策。

为什么特斯拉更难靠合作解决?

因为自动驾驶与车载智能系统的关键不在 API 调用,而在:

- 海量驾驶数据的持续回流(车队规模决定数据分布)

- 标注与训练流水线(数据清洗、难例挖掘、仿真生成)

- 端到端工程优化(车端算力、时延、能耗、可靠性)

这些东西一旦交给合作伙伴,最直接的风险是:数据主权与迭代节奏被外部化。特斯拉更像在做“工业级 AI 工厂”,它当然会用外部云、外部芯片生态,但核心闭环往往要自己握在手里。

这对中国汽车品牌意味着什么?

很多中国车企更接近“合作型 AI”:

- 基础模型来自云厂商或大模型公司

- 车机体验靠智能座舱团队与生态应用

- 自动驾驶在部分环节依赖供应商(算法、传感器、地图、仿真等)

这条路不是错,甚至短期更现实。但要清楚:如果你没有可持续的数据闭环能力,你的上限会被供应链的上限锁住。

回到“人工智能在媒体与内容产业”:这条合作新闻为什么值得内容人关注?

答案很简单:基础模型的进化,会把内容产业的竞争从“内容本身”推向“内容生产与分发的系统效率”。

苹果如果拿到更强的基础模型能力,它对内容产业会产生三类外溢效应:

1)内容推荐:用户画像更细,但也更敏感

多模态模型把用户画像从“点击与停留”扩展到:

- 语音请求、图片搜索、相册与笔记语义

- 跨应用行为(在系统层面可见)

对内容平台来说,这意味着推荐更准;对监管与品牌安全来说,也意味着隐私与合规压力更大。推荐系统不再只是在 App 里跑,而是在操作系统与云端协作。

2)智能创作:生产效率提升,编辑角色更“导演化”

基础模型强到一定程度后,内容生产会出现明显分工:

- 模型负责“产量”(脚本草稿、标题变体、分镜建议)

- 人负责“判断”(选题、价值观、事实核查、风格统一)

我更看好的是:内容团队会更像“制片系统”,用工作流而不是灵感取胜。

3)内容审核:从关键词到语义推理,误伤也会增加

当审核从规则走向语义推理,能识别更隐蔽的违规表达,但也更容易出现“过度拦截”。平台需要新的治理方式:

- 可解释的审核理由

- 分级处置与申诉机制

- 训练数据的偏差评估

而基础模型由谁提供,往往决定了审核能力的默认边界。

给企业的三条可落地建议:你到底该合作还是自研?

直接给结论:没有绝对答案,但可以用三问快速决策。

1)你的竞争壁垒来自哪里:入口还是闭环?

- 入口型公司(系统、硬件、超级 App):合作能更快把能力推向用户

- 闭环型公司(工业、汽车、金融风控):自研更容易把能力做成壁垒

2)你有没有“持续产生高价值数据”的场景?

如果数据是一次性的(比如通用问答),合作更合算;如果数据是持续回流且强场景约束(驾驶、交易、质检),自研更值得。

3)你能不能承受模型的长期成本曲线?

基础模型不是买断。成本来自三部分:

- 算力与推理费用

- 团队与工程平台

- 合规与安全治理

如果你无法持续投入三年以上,合作是更稳的选择。

可执行清单(适合内容与媒体团队):

- 先用合作模型把“智能创作 + 审核 + 推荐”跑通工作流

- 把自家独有数据沉淀成可复用的“标签体系/知识库/风格库”

- 用 A/B 测试量化:标题生成带来的 CTR 提升、审核误伤率、推荐留存变化

写在最后:AI时代的赢家,不是模型最强的人

苹果与 Alphabet 的合作提醒我们:**基础模型越来越像“基础设施”,而不是“单点功能”。**在媒体与内容产业里,谁能把模型能力嵌进推荐系统、用户画像、智能创作与内容审核的流水线,谁就能把效率优势变成增长优势。

而特斯拉的坚持也同样清晰:当 AI 直接决定安全与体验时,控制权就是产品的一部分。中国汽车品牌要追上,不只要买模型、买算力,更要补齐数据闭环与工程化能力。

接下来一年我最关注的是:当越来越多巨头选择“合作造底座”,会不会倒逼另一批公司更坚决地走向自研?你的行业,会属于哪一边?