LimX Dynamics 2亿美元融资背后,是具身智能从模型走向系统工程。本文拆解“大小脑+具身OS”逻辑,并对照汽车软件与用户体验的平行演进。

从200M融资到“具身OS”:AI如何重塑机器人与汽车体验

2026-02-02,一笔2亿美元B轮融资把具身智能又推上了热搜:LimX Dynamics 引入包括阿联酋 Stone Venture 在内的全球资本,继续押注“硬件 + 具身智能”路线——做人形机器人,也做面向真实世界的 Agentic 操作系统(OS)。

我更关心的不是“谁投了谁”,而是这笔钱背后隐含的判断:下一代智能系统的竞争点,正在从单一模型能力,转向“系统级整合能力”。这跟汽车行业正在发生的事非常像——特斯拉和一批中国车企把 AI 放进座舱、智驾与整车软件架构后,用户体验不再是堆功能,而是“车像一个会行动的系统”。

这篇文章放在「人工智能在机器人产业」系列里,我们用 LimX 的融资与产品路线当切片,聊清三件事:具身智能为什么需要“大小脑 + OS”、它与汽车软件/用户体验为何是一条平行演进的路径、以及企业在 2026 年该如何把握落地窗口。

2亿美元融资传递的信号:资本在买“系统整合能力”

具身智能赛道的这轮融资,最值得读的信号是:投资人不再只为“模型参数”买单,而是为“能在物理世界稳定交付的体系”买单。

从公开信息看,LimX 的 B 轮同时吸引了财务投资人和产业投资人(如京东等),老股东也在加注。这种组合通常意味着两点:

- 短期要看到工程化与商业验证:不是实验室 demo,而是可复制的产品化与供应链能力。

- 中长期押注平台化:如果 OS、技能库与硬件平台能形成复用,未来就不是卖一台机器人,而是卖“生态位”。

中东资本的进入也值得注意。过去两年海湾地区在 AI 基础设施、主权基金与产业合作上动作频繁,尤其偏好“能连接硬件与基础设施”的方向。具身智能天然需要算力、制造、场景与部署能力,和他们的产业诉求对得上。

一句话概括:这 2 亿美元买的不是某个机器人动作,而是“让机器人像操作系统一样可扩展”的可能性。

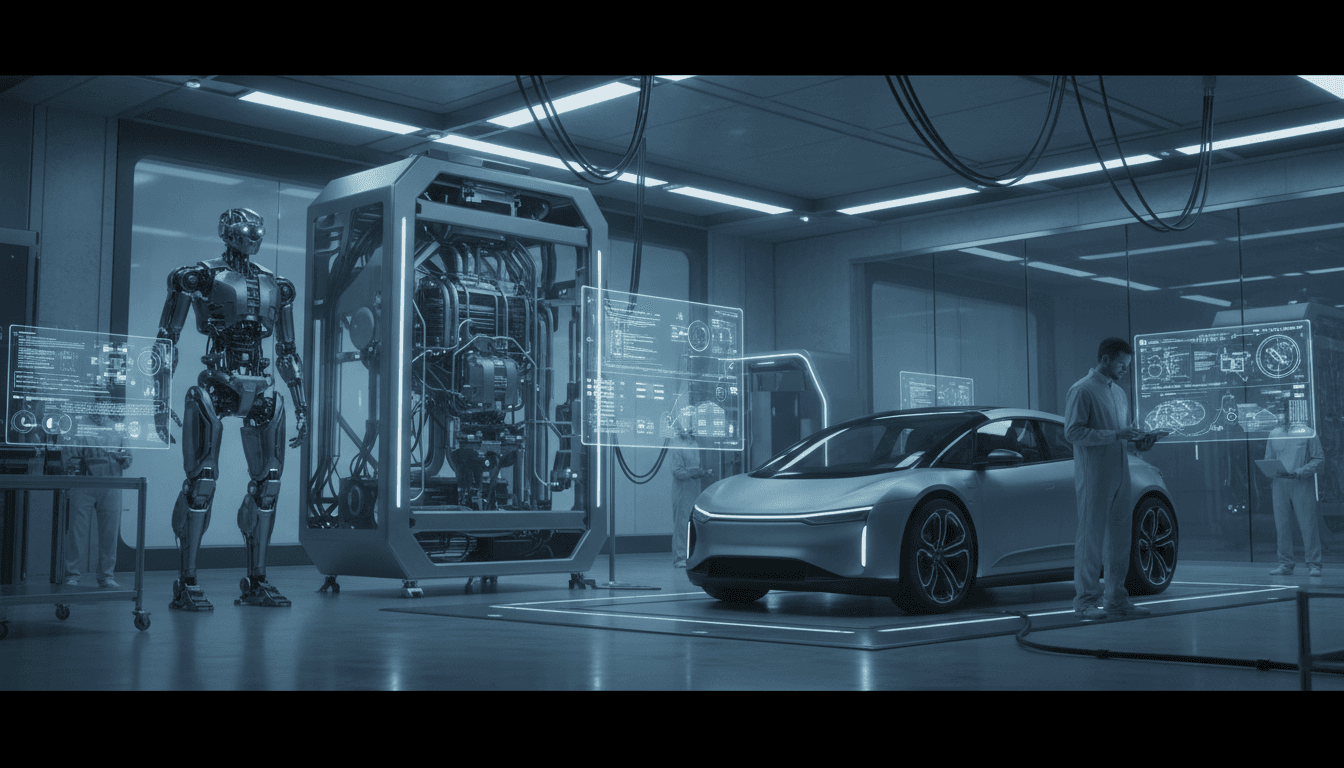

具身智能的核心不是“更像人”,而是“更像系统”

LimX 把路线图概括为三块:机器人本体硬件、所谓“小脑”基础模型、以及自研的 Embodied Agentic OS(LimX COSA)。这套表达很像汽车行业的“整车平台 + 域控/中间件 + 应用生态”。

“大小脑”分工:认知与控制必须解耦

在具身智能里,“大脑”通常负责理解任务、规划步骤、在不确定环境中做决策;“小脑”更接近运动控制与实时反馈(稳定、低时延、可验证)。

现实世界的难点在于:

- 物理世界是连续的:地面摩擦、物体形变、光照变化都在“扰动”。

- 动作需要毫秒级闭环:靠云端大模型逐 token 推理,很难直接承担高频控制。

- 安全与可控是底线:机器人摔一跤是损失,汽车误控是事故。

所以“大脑负责想,小脑负责稳”,并不是概念包装,而是工程必要。

具身 OS 的价值:把模型、技能与身体调度成“一个系统”

LimX COSA 的描述里有一个关键点:它把高层认知/决策与全身运动控制深度整合,让机器人不再依赖固定脚本,而能在执行中动态调整。

这件事如果放到汽车里类比,就是:

- 不是在座舱里塞一个聊天机器人

- 而是让 AI 能调用导航、车辆状态、传感器、底盘能力和安全策略,形成可执行的“行动链路”

OS 的意义在于“调度”:什么时候用哪个模型、调用哪个技能、在哪个安全边界内运行、如何回退到保守策略。没有这一层,具身智能很容易停在“会说但不会做”的阶段。

TRON 2 的模块化:机器人正在走汽车平台化的路

LimX 发布的 TRON 2 强调“多形态模块化”:同一套平台支持不同形态组合,同时兼顾移动与操作,让开发者不必为单一任务反复定制硬件。

这条路线,我认为比“做一个最像人的人形”更现实。原因很直接:

- 商业场景先要 ROI:仓储、巡检、简单搬运、门店补货、实验室辅助……更需要稳定与可维护。

- 模块化降低试错成本:更换末端执行器、底盘形态或传感器组合,就能覆盖新任务。

- 供应链更容易规模化:标准化部件、可复用结构,能把成本曲线压下来。

汽车行业已经验证过“平台化”的威力:同平台衍生多车型、域控通用、软件功能按需开通。机器人也在走相同路径:先平台化,再生态化,最后规模化。

机器人与汽车 UX 的平行演进:从“功能堆叠”到“可行动的体验”

很多团队做 AI 体验时会走偏:把 AI 当成一个“功能点”(一个语音助手、一个问答入口)。真正改变体验的,是 AI 进入系统核心后带来的三种能力:

1)系统级整合:AI 不止能回答,还能编排

在车里,用户说“我有点冷”,理想体验不是给一段建议,而是:

- 识别车内温度与体感偏好

- 调整空调、座椅加热、风量与出风模式

- 在能耗与续航目标之间做权衡

在机器人里,用户说“把桌面收拾一下”,系统要能分解:识别物体、判断可抓取性、规划路径、避障、分类放置,并在失败时自我修正。

这就是具身 OS 与汽车软件架构共同追求的:任务编排能力。

2)安全可控:体验的上限由“边界管理”决定

汽车智驾和人形机器人都在真实世界运行。体验好不好,往往取决于:

- 什么时候 AI 该接管、什么时候该提示人

- 怎么处理传感器失效、模型不确定

- 是否有明确的降级策略(fallback)

COSA 这类 OS 如果能把“模型不确定性”纳入调度与策略层,就能把“聪明但不稳定”变成“足够聪明且可控”。这对汽车同样适用:AI 不是越激进越好,能优雅降级才是真成熟。

3)持续进化:从一次性交付到 OTA 式成长

机器人要进入企业场景,必须支持:

- 技能库持续更新

- 远程运维与日志回传

- 场景数据闭环(合规前提下)

这与汽车的 OTA、数据闭环训练、功能订阅几乎同构。换句话说:未来的机器人和智能汽车,会越来越像“移动的计算平台”。

2026 年落地建议:企业应该怎么选路线、选合作?

如果你在做智能汽车软件、座舱体验、机器人应用或相关供应链,我建议用“系统思维”来评估机会,而不是只看某个模型 demo。

评估清单:一个“可部署的具身智能系统”应具备什么

- 任务闭环能力:感知 → 规划 → 执行 → 反馈 → 纠错,是否跑得通?

- 实时性与稳定性指标:控制环路时延、跌倒/碰撞率、任务成功率是否可量化?

- 安全策略与可解释回放:出了问题能否复盘到“哪个技能/模型/传感器”导致?

- 模块化与可维护性:部件更换、标定、维修成本是否可控?

- 数据与合规:数据采集、存储、训练与部署是否符合本地法规与企业安全要求?

合作切入点:汽车与机器人团队可以互相“抄作业”

- 汽车软件团队学机器人:把“任务编排 + 技能调用”引入座舱与车控,让体验从对话升级为行动。

- 机器人团队学汽车:把功能安全、诊断、冗余、OTA 运维体系做扎实,否则规模化部署会被维护成本拖垮。

- 供应链与工程团队的机会:模块化关节、末端执行器、传感器融合、热管理与能耗优化,都会成为“降本曲线”的关键点。

写在最后:真正的竞争是“谁能把智能装进系统里”

LimX Dynamics 的 2 亿美元融资和 COSA/ TRON 2 的路线,指向同一个趋势:具身智能正在从单点突破进入系统工程阶段。而汽车行业这几年已经走在前面——从域控到中间件,从 OTA 到数据闭环,把 AI 变成“可交付的体验”。

我更愿意把 2026 年看成一个分水岭:会做 demo 的团队还会很多,但能把 AI、硬件、OS、供应链与安全边界一起做成“稳定产品”的团队,会开始拉开差距。

如果你正在规划下一代智能汽车软件或机器人应用,现在就值得问一句:你的 AI 能不能真正调度系统去“做事”,而不只是“说得好听”?