岚江科技获数千万元A+轮融资,折射中国AI机器人“场景+工程”路线。对比Tesla数据飞轮,拆解两种AI战略的差异与落地抓手。

从岚江科技A+轮融资,看中国AI机器人路线与特斯拉差异

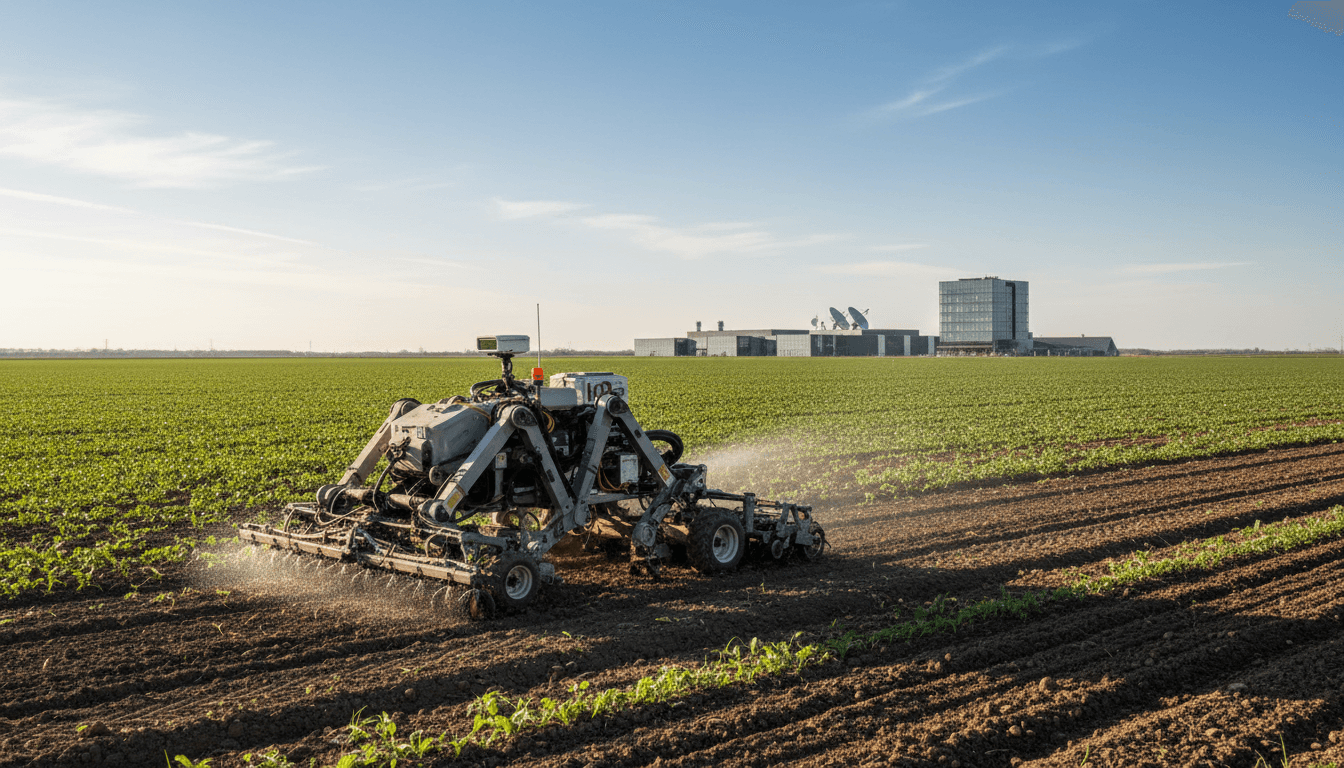

2026-02-05,农业机器人公司岚江科技宣布完成数千万元A+轮融资,由一家知名市场化投资机构与国资联合领投,老股东持续加注,资金将用于海外市场拓展与新一代产品研发。这条快讯看似是机器人赛道的常规融资,但我更愿意把它当作一个信号:中国企业正在用“资本—工程—场景”的路径,把AI从实验室推向可规模化落地。

这件事之所以值得放到“汽车与AI战略差异”里讨论,是因为农业机器人与智能汽车共享一套底层能力:感知、定位、规划、控制、数据闭环与安全冗余。区别在于,车企讨论的是城市道路与高速的复杂交通,而农业机器人面对的是更“脏、更乱、更非结构化”的田间地头。能在农业场景跑通的智能化能力,往往更接近真正的工程化。

本文放在《人工智能在机器人产业》系列里,我们从岚江科技融资说起,拆解中国品牌(以及中国机器人公司)常见的AI落地路线,并把它与Tesla的软件优先、数据驱动打法放在同一张桌子上对照:你会看到两种策略各有优势,也各有代价。

融资消息背后:AI机器人为什么“缺钱但值钱”

答案先给:融资的核心不是“买更多设备”,而是为“数据、迭代速度与国际化交付能力”买单。

岚江科技本轮资金用途非常典型:

- 海外市场拓展:意味着要建立本地渠道、售后、备件体系和合规能力(认证、数据与隐私、无线电与安全标准等)。

- 新一代产品研发:农业机器人一旦规模化,会从“能跑”走向“好用、耐用、易维护、可远程运维”。这一步最烧钱的是工程化,而不是论文。

在机器人产业里,AI带来的价值往往不是“把人替掉”,而是:

- 把不稳定的现场变成可控系统(例如视觉识别在逆光、粉尘、雨雾中的鲁棒性)。

- 把单机智能变成群体智能(远程诊断、模型更新、故障预测)。

- 把一次交付变成持续迭代的产品(OTA、数据闭环、运营指标驱动)。

这也解释了为什么“4年内第4次融资”并不稀奇:机器人公司进入规模化前,必须经历多轮“产品代际 + 工程验证 + 供应链磨合”。

中国企业的AI落地路径:先场景、再能力、再平台

答案先给:中国品牌更常用的打法是“先拿下细分场景,用工程化把AI做成产品,再逐步平台化”。

把岚江科技放进更大的中国AI产业图谱,你会发现一种很强的共性:场景牵引。

场景牵引:农业机器人为何是“AI硬仗”

田间环境变化巨大:地形起伏、作物遮挡、泥泞与积水、GPS信号飘、光照从强反到阴影。这里对AI的要求是“少犯错、可恢复、可解释”,而不是演示时的高分。

这与智能汽车在城市道路中的难点相呼应:

- 都需要多传感器融合(视觉/雷达/RTK/IMU等)

- 都需要路径规划与实时控制

- 都需要安全冗余与故障处理(Fail-safe / Fail-operational)

- 都需要持续收集数据、训练与部署

当一家农业机器人公司宣布要做“新一代产品”,本质是在补三块短板:

- 端侧算力与功耗(更小的计算平台、更低的热设计压力)

- 模型泛化与长尾处理(极端地貌、遮挡、异常作物、临时障碍物)

- 可维护性(模块化、远程运维、备件与工装体系)

资本结构的含义:国资 + 市场化机构联合领投

答案先给:这类组合往往意味着“既要产业落地,也要规模增长”,对交付与合规会更看重。

国资更偏“产业链协同、区域落地、示范项目”,市场化机构更看“增长曲线、毛利结构、海外天花板”。两者共同加注,通常会把企业推向更真实的考核:

- 海外订单能否形成复购

- 交付周期、故障率与运维成本能否压下来

- 关键零部件国产化与供应稳定性如何

这也与中国智能汽车产业的现实一致:能讲故事的阶段已经过去,能交付、能规模化、能出海才值钱。

Tesla的AI战略:软件优先与数据飞轮,代价是“慢变量”

答案先给:Tesla最核心的护城河不是单点算法,而是“统一软件栈 + 车队数据 + 快迭代”的飞轮。

把Tesla放到对照组里,会出现鲜明差异:

- 统一架构:硬件与软件强绑定,尽量减少碎片化。

- 数据闭环:通过车队回传、自动标注/半自动标注、快速训练与灰度发布,把数据变成持续优势。

- 软件即产品:功能通过OTA持续交付,价值以订阅/软件包形式体现。

但它也有代价:

- 对数据规模与质量高度依赖:没有车队或没有稳定数据回路的公司,很难复制。

- 长周期的合规与安全压力:不同国家的监管对自动驾驶、数据出境、责任认定的要求差异巨大。

- 在本地化生态上不一定占优:例如渠道、售后、政策协同、场景合作等。

因此,当我们看到中国公司频繁融资、强调“工程化研发 + 海外拓展”,其实是在走另一条更“接地气”的路线:先把机器人做成可靠的生产力工具,再谈平台和飞轮。

核心差异一张表:同样谈AI,为何结果不同?

答案先给:差异不在“重不重视AI”,而在“先建飞轮还是先拿场景、先做平台还是先做交付”。

| 维度 | Tesla典型策略 | 中国企业/机器人公司常见策略(以岚江科技这类为代表) |

|---|---|---|

| 起点 | 软件与数据飞轮 | 场景与工程交付 |

| 关键资产 | 统一软件栈 + 车队数据 | 供应链 + 场景合作 + 本地化交付 |

| 迭代方式 | OTA灰度、快速迭代 | 版本迭代 + 项目制验证 + 规模化运维 |

| 商业化 | 软件包/订阅 + 整车毛利 | 设备销售 + 运维服务 + 海外渠道 |

| 风险 | 监管与安全责任、舆论波动 | 毛利与交付成本、海外服务体系 |

这也能解释为什么“农业机器人融资”可以写进“汽车AI战略”系列:机器人产业更像是AI工程化的试金石。在农业场景里跑通的可靠性、可维护性与远程运营能力,未来会反哺更多智能终端(包括智能车、园区物流、矿山与港口无人化)。

2026年的现实建议:想做AI战略,先把三件事说清楚

答案先给:不管你是车企、Tier1还是机器人创业公司,AI战略必须回答“数据从哪来、模型怎么上车/上机、成本怎么摊”。

结合最近两年国内“智驾下半场”“机器人规模化”的讨论,我给三条可执行的判断框架:

-

数据闭环是否自洽

- 数据采集:来自自有车队/设备,还是依赖合作方?

- 数据治理:标注成本、质量控制、长尾管理怎么做?

- 训练部署:迭代周期是季度、月度还是周级?

-

工程化能力是否能压住“现场复杂度”

- 传感器方案是否可量产、可维护、抗环境干扰?

- 故障是否可诊断、可远程恢复?

- 安全冗余与责任边界是否清晰?

-

商业模型是否支持持续投入

- 设备一次性收入能否覆盖长期运维?

- 海外扩张是否配套本地服务能力?

- 毛利能否支撑算力、数据、研发的长期投入?

把这三点落到岚江科技这条新闻上,你会发现融资用途很“实用”:海外拓展=更大数据与更多订单,新产品研发=更强鲁棒性与更低交付成本。这不是浪漫叙事,但往往是能走远的路。

结尾:融资只是开始,真正的分水岭在“能否规模化复制”

岚江科技获得数千万元A+轮融资,表面上是一次资本事件,实际上对应的是中国AI机器人产业的主旋律:把算法装进可靠的机器里,把机器送进真实的生产场景,再把场景变成可复用的产品体系。

而把它放到Tesla对照组里看,会更清楚:Tesla押注“软件优先与数据飞轮”,中国企业更常走“场景优先与工程交付”。两条路都能跑出来,但终局只认一个指标——单位时间内把智能能力稳定交付给更多用户的能力。

如果你正在做智能汽车、机器人或相关供应链的AI规划,我建议从一个更尖锐的问题开始:当你拿到下一轮预算或融资时,你花的每一块钱,究竟是在买“数据飞轮”,还是在买“交付能力”?两者都重要,但顺序不同,结局往往也不同。