从海康威视的政策解读与场景数字化布局,拆解政府专项债背景下智慧工地和AI在建筑行业落地的具体机会与打法。

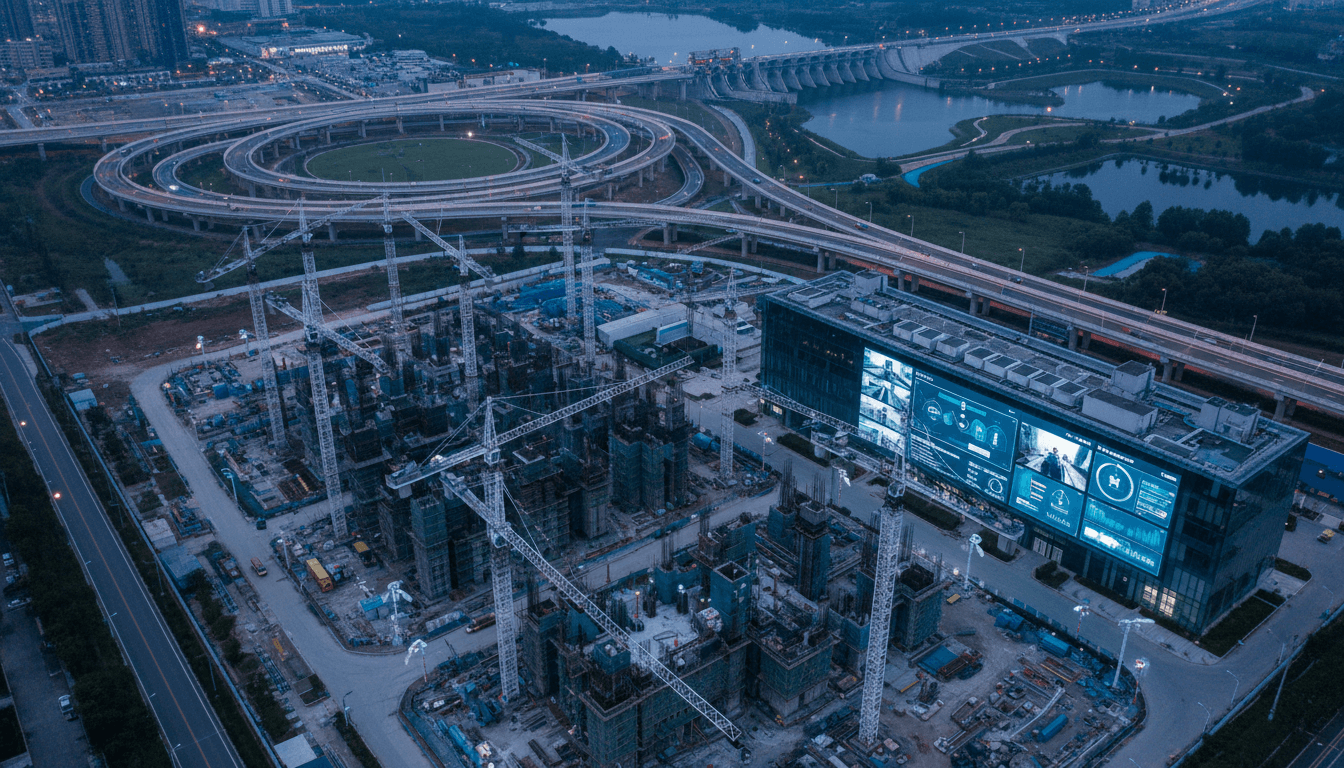

政府项目“资金回暖”,智慧工地迎来新机会

2024年三季度,专项债发行达到 2.1 万亿元,比去年同期多出整整 1 万亿。对普通人来说,这只是一个宏观数据;但对做基建、做工程总包、做智慧工地解决方案的人来说,这意味着一件事:政府项目又开始有钱做数字化和智能化了。

而海康威视这次投资者交流,把一个关键信号讲得很直白:

政府没有建设需求的问题,更多是资金紧;一旦资金缓解,数字化、智能化建设会明显加速。

建筑企业现在最现实的压力,是项目少、回款慢、人力成本高;但中长期趋势又很清楚——政府治理、交通、水利、水务、防灾减灾、桥梁运维、大交通信号灯改造,都在往“数字孪生 + AI + 智慧工地”方向走。

这篇文章就借海康威视这次披露的信息,结合他们在 PBG(公共事业事业群)和场景数字化上的布局,拆给你看几件事:

- 政策和资金环境,为什么正在给智慧工地“托底”

- 海康的场景数字化逻辑,对建筑企业有什么可借鉴的

- 软件人效“算不清”,对工程数字化到底意味着什么

- 如果你是建筑/基建企业,现在可以如何对接 AI 和智慧工地

一、专项债、万亿国债之后:政府工程数字化在哪些方向发力?

结论先说:水利水务、防灾应急、大交通等基建方向,会是未来 2–3 年智慧工地和数字化项目最集中的“主战场”。

1. 专项债带火的几大方向

海康在交流中提到几个增长明显的 PBG 方向:

- 水利水务:受特种国债和专项债支持,今年订单明显增长

- 防灾减灾、应急管理:依托 AI 感知 + 视频物联,需求快速释放

- 政府治理、交通管理:保持不错增速

这些方向与传统“工程项目”高度重叠:

- 水库、堤坝、泵站、管网改造项目

- 城市排涝工程、山洪地质灾害治理

- 高速公路、桥梁维养、交通枢纽改造

对施工企业来说,项目形态表面上还是土建、机电、安装,但甲方(政府)对标的物的期待已经变了:

不是只要“建起来”,而是要“建得可视、管得可量、运维可追踪”。

这就给“AI + 建筑 + 智慧工地”留出了天然入口:

- 工程过程需要更细颗粒度的安全监控、进度管理、质量追踪

- 交付成果需要预留数据接口与传感基础设施,支撑政府后续数字化运营

2. 公安交警收缩,但“更新换代式需求”会变成常态

过去几年,公安、交警类视频安防大规模建设趋于平稳,海康自己也承认这一块处在下行期。但下行的本质是“从大建设转向更新换代”,这对建筑和机电安装企业是一个提醒:

- 新建项目可能有限,但存量改造会长期存在

- 特别是 雪亮工程、道路卡口、传统信号灯 等系统,逐步面临软硬件升级

智慧工地在这里的机会是:

- 施工现场原本就要做 临时安防和交通组织,完全可以按“未来可接入城市平台”的思路设计

- 把工地阶段积累的数据(人、机、料、法、环)结构化存下来,变成后期运维、数字孪生的一部分

很多企业做智慧工地时还停留在“多装几个摄像头,多搞几块看板”的层面,这样很难进到政府专项债、城市级项目的“主系统”里。海康这次强调的“场景数字化 + 多维感知”,其实就是在暗示:

谁能把工地当作“城市运行系统的前端场景”来建设,谁就更容易吃到增量预算。

二、海康的“场景数字化”到底在做什么?和智慧工地有什么关系?

海康真实在做的事,不是单纯卖摄像机,而是把“多维感知 + AI + 软件平台”打包成一套场景数字化方法论。

1. 从“安防企业”转向“智能物联 + 场景数字化”

海康内部对自己现在的定位是:智能物联公司,而“场景数字化”是核心抓手。

他们这几年在底层做了几件事:

- 感知层:从可见光扩展到 红外、毫米波、光谱、音频、压力、流量等多种传感器

- 计算层:持续打磨 AI 算法、大数据平台,支持跨场景应用

- 应用层:围绕行业场景(电力、交通、水利、工业生产等)做成套解决方案

用建筑行业的话说,就是从“卖监控点位”转向“做一整套场景 BIM+物联网+AI 的系统集成”,而且有自己的硬件、平台和算法底座。

2. 国能案例:研发三年,只为一个“看得更准”的传感器

交流中提到一个典型例子:

国能的“融合光谱煤质快速检测技术”,海康投入了 2–3 年研发,期间全部费用化,短期报表看上去是“人效很低”,但一旦在行业规模化应用,就会对前期研发进行补偿。

这个逻辑对智慧工地非常关键:

- 真正能改变施工管理效率的,往往不是一个“管理 App”,而是能把现场关键指标 实时、精准、低成本感知出来的传感技术(比如混凝土养护、钢筋间距、模板变形、塔吊受力等)

- 这些传感技术 + AI 模型,需要 2–3 年高强度投入,很难用“今年投入、今年产出”的财务人效去衡量

如果你在建筑企业负责数字化,看到海康这种投入方式,要意识到一件事:

真想把智慧工地做成“生产力工具”,就不能只盯着表面可见的摄像头和看板,而要把精力压到“现场关键物理量的数字化感知”上。

3. 从“项目定制”退回“产品化”,是给智慧工地的一个提醒

海康这两年明显收缩了“分散在各省的定制化软件开发”,把资源收回总部和少数区域中心,转向:

- 用 组件化、平台化的软件底座 去支撑多个行业

- 减少高度碎片化、小批量定制型项目

原因其实很现实:

纯定制、碎片化的软件,很难做出规模效应;而场景数字化的“感知 + 算法 + 产品化应用”,更适合放大研发投入。

放回建筑行业看:

- 如果你每个项目都从零开始做一套“智慧工地平台”,那做人效、做 ROI 肯定越来越难

- 更合理的模式,是形成 公司级标准产品(底座)+ 项目级轻量配置

海康的选择,就是在给建筑企业提一个醒:

做智慧工地,不要掉进“每个项目都是一次性工程”的坑,要把技术回收进可复用的产品线。

三、软件人效“算不清”,但建筑企业可以算清什么?

海康在被问到“产品数字化业务的人效到底高不高”时,回答得很坦诚:

- 短期用“收入 ÷ 人数”来算人效,很难反映真实情况

- 真正影响的是:你敢不敢在一个方向上持续投入 3–4 年,把它做成行业标配

1. 建筑企业应该重点算三笔账

如果你在做智慧工地/工程数字化,更有价值的不是简单算软件人均产值,而是:

- 项目级节省的人力与直接成本

- 安全文明施工:减少多少专职巡检人力、事故损失

- 进度管理:少返工多少天工期、节约多少窝工

- 投标与议标优势带来的“增量中标机会”

- 在专项债、央企业主项目中,智慧工地是不是已经列为加分项

- 数字化能力是否让你在资格预审、技术标上更容易入围

- 形成企业标准产品后的“规模化复制速度”

- 一个解决方案从第一个项目到第十个项目,实施成本是否呈下降曲线

海康说得很直白:

如果为了短期报表砍掉未来投入,人效会立刻变好,但空间就被锁死了。

这对建筑企业太适用——现在砍智慧工地预算当然可以马上“好看”,但几年后再想补,成本只会更高,因为:

- 甲方对数字化的预期已经抬高

- 行业头部已经形成自己的标准平台和数据资产

2. 2024 年的一个现实:主业人头收紧,创新业务更敢花钱

海康也提到一个细节:

- 2024 年主业人员控制比较严

- 真正扩张的是创新业务,比如微影、机器人

这其实是在押注“未来几年增长曲线”。

建筑企业做智慧工地时,也可以类似分层:

- 对“只为过验收”的功能,控制成本,不要堆过多定制开发

- 对“有潜力沉淀为行业产品/企业产品”的能力(如塔吊监测、混凝土质量在线检测、施工电梯管理),可以更敢投一些

四、智慧工地如何对接海康这类“智能物联底座”?

现实一点说,绝大多数建筑企业不可能自己做一整套 AI 平台,更可行的路是:用好类似海康这样的智能物联底座,叠加自己的工程 know-how。

1. 优先打通的几个关键场景

结合海康在水利、水务、防灾、大交通、桥梁等领域的布局,建筑企业在智慧工地可以优先考虑:

- 大型水利/水务工程工地

- 对接水位、水压、流量等传感器,联动视频和 AI 分析

- 工程阶段就考虑与未来运营期的调度平台对接

- 桥梁与道路工程

- 在施工期布设结构健康监测传感器,为后期运维直接复用

- 把“工后测”部分的数据要求前置进施工阶段

- 城市综合管廊与地下工程

- 结合多维感知(有毒气体、位移、渗漏、温度)+ 视频 + BIM

- 大交通枢纽及信号系统改造项目

- 施工阶段就预留未来信号灯联网、车路协同的基础设施

这些场景有一个共同点:

工程完工后,还会进入长达 30–50 年的运营期,数字化投入可以通过更长周期摊销。

2. 和海康模式对齐的三条实践建议

-

尽量采用成熟平台 + 组件化能力

- 少做全新开发,多用已有平台上的“算法组件、可视化组件、数据接口”

- 把定制需求控制在“配置和轻定制”层面

-

让“安全与质量”场景先跑起来

- 这两个场景最容易用数字指标证明价值:

- 安全事件下降比例

- 返工率、次品率下降数据

- 先在这两个场景建立内部共识,再向进度、成本等更复杂场景扩展

- 这两个场景最容易用数字指标证明价值:

-

从单项目试点,过渡到公司级统一标准

- 第一个项目可以“重一点”,用来打样和积累经验

- 第二、第三个项目开始,就要推动形成:

- 统一的数据采集标准

- 统一的设备选型白名单

- 统一的接口协议和平台架构

这样做的本质,是把智慧工地从“项目费用”升级为“企业长期能力建设”。

五、海外项目、车路协同与 AI 编程:对建筑行业的启发

1. 海外项目:从产品销售转向项目式交付

海康在海外的变化很有意思:

- 过去:以视频产品为主,走渠道销售

- 现在:非视频产品增速更快,同时加大项目式销售(东南亚、中东项目明显)

建筑企业出海做工程也面临同样趋势:

- 甲方期望的是“整体解决方案 + 长期服务”

- 智慧工地能力,往往是你作为总包方在项目管理上的加分项

如果你能把海内外项目的数字化能力打通,就有机会:

- 用同一套技术栈,服务不同国家的项目

- 在投标时把“智慧工地 + 数字交付”写进总方案,提高议价空间

2. 车路协同:别急着上,先看场景成熟度

对车路协同,海康的态度是:

- 传统公路和人工驾驶场景下,空间有限

- 新能源车和无人驾驶场景下,空间更大

对建筑企业来说,这提醒我们:

不要一窝蜂堆最“炫”的技术,而是要回到具体场景,看现在是不是真的到了落地时期。

很多项目上,基础的信号灯联网、交通流量感知、施工车辆出入管理,往往比高阶车路协同更迫切、ROI 更清晰。

3. AI 编程能力:先在内部项目试水

海康已经在用大模型和 AI 工具辅助内部研发:

- 让 AI 处理底层重复编程工作

- 作为提质增效的一部分

建筑企业完全可以做类似事情:

- 在 BIM 建模、算量、碰撞检查、图纸审查 等环节采用 AI 工具

- 把高频、重复性的工作先交给 AI,释放工程师时间去做更有价值的现场协同和优化

这不是“换一套 AI 软件”,而是:

把 AI 当成“工程师的工具”,而不是“新的信息化项目”。

结语:现在开始为 2–3 年后的“数字化红利”做准备

从专项债加速发行,到海康威视收缩定制软件、押注场景数字化,再到水利水务、防灾减灾、桥梁运维、大交通等领域的细致拆解,其实指向了一个很朴素的判断:

政府和大型业主对“数字化建设 + 智慧工地”的需求,并没有消失,只是在等待资金和模式更健康的时点。

对建筑企业来说,2024–2025 年也许依然不轻松,但恰恰是适合做几件事的时间:

- 把智慧工地从“项目成本中心”升级为“企业能力中心”

- 优先在水利、水务、桥梁、大交通等“长周期运维”的项目上布局 AI 与多维感知

- 借助像海康这样的智能物联底座,用标准化产品 + 轻量定制去做项目

如果把视野拉长 3–5 年,你今天在场景数字化、AI 感知和智慧工地体系上的投入,很可能就是后面那一轮基建与城市更新中,决定你能否吃到“高质量工程 + 高附加值服务”那部分蛋糕的关键。

现在的问题不再是“要不要做智慧工地”,而是——你准备以什么样的技术路径和组织方式,把它做成真正可复用、可赚钱的业务。