Kia PV5 电动皮卡起售价约3万美元,补贴后低至约2.08万美元。更关键的是:这类平台车可能成为自动驾驶AI规模化测试与运营闭环的入口。

3万美元的电动皮卡不稀奇,稀奇的是它可能成自动驾驶“练兵场”

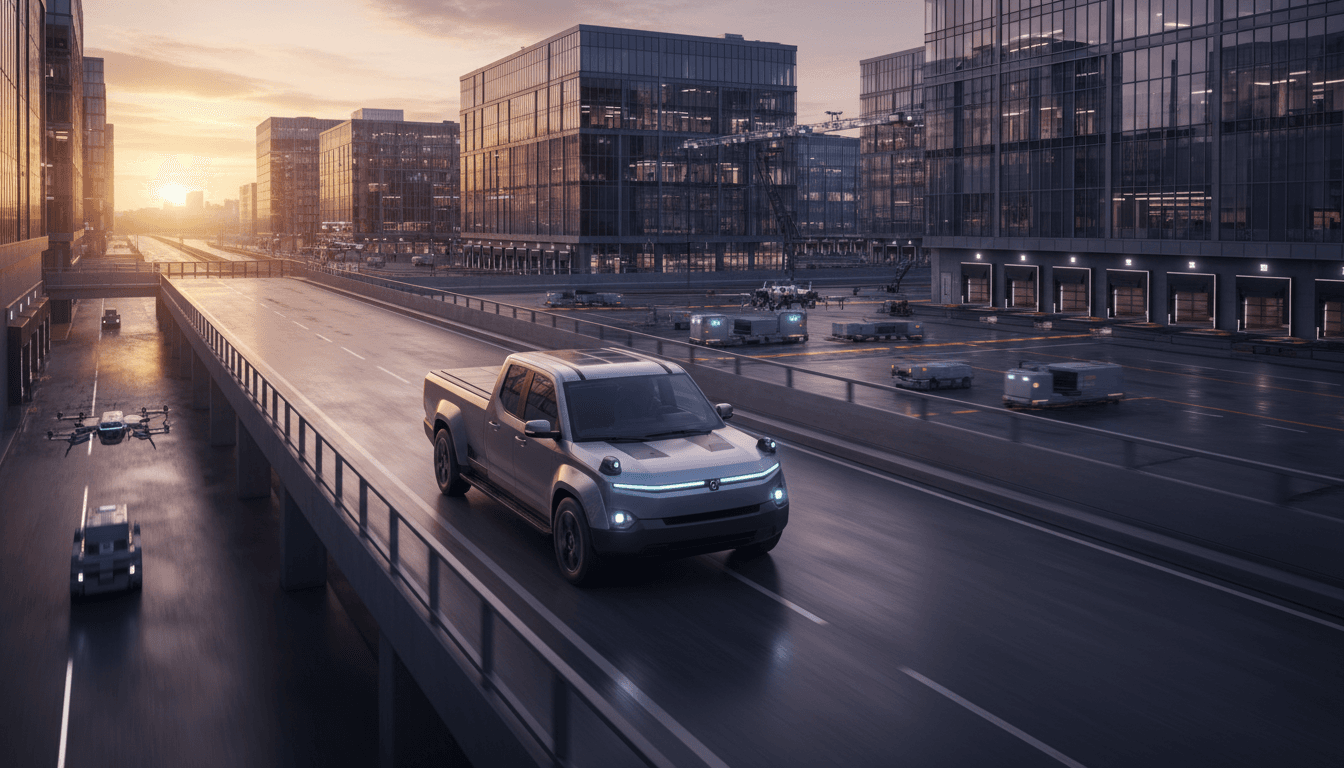

韩国市场最近出现了一个挺有意思的信号:Kia 以 PV5 平台为基础,开放了电动皮卡版本的预订,起售价 4345万韩元(约3万美元);在补贴条件下,官方表示实际到手价可降到 2995万韩元(约2.08万美元)。这个价格点本身就足够“刺耳”:它把电动皮卡从小众玩具拉回了“工具车”逻辑。

更关键的是,越“工具化”、越标准化、越强调成本效率的平台,越可能成为自动驾驶 AI 规模化试验的温床。很多人把自动驾驶想象成只属于高端轿车的豪华选配,但我越来越觉得:真正推动自动驾驶走向产业化的,往往不是最贵的车,而是能跑量、能进 fleet(车队)、能被反复运营的“平台车”。PV5 这种从电动厢式车延展到皮卡的路线,恰好踩在这个点上。

这篇文章放在我们的系列《AI 在汽车软件与用户体验中的不同应用方式》里看,会更清楚:Tesla 用同一套 AI 软件栈把体验做“统一”,中国车企常用“本地化功能 + 智能座舱生态”提高体感,而像 Kia 这类更偏平台化的做法,可能在“运营数据—算法迭代—成本摊薄”上形成另一条路。

低价电动皮卡的意义:不是“更便宜”,而是“更可复制”

直接结论:43.45 million won 的定价(补贴后约 29.95 million won)意味着这款车的目标用户是“算账的人”,不是“玩车的人”。 这会改变它被使用的方式,从而改变它为自动驾驶提供数据和场景的方式。

电动皮卡/工具车天然有三类优势,使它们更适合成为自动驾驶 AI 的“练兵场”:

- 固定路线与高频任务:城市配送、园区巡检、维修工程、短途货运等,路线重复度高,更适合从 L2/L2+ 开始做“可控的规模化”。

- 运营方更愿意为 ROI 付费:企业/车队关注的是事故率、油电成本、司机效率、保险成本。自动驾驶功能只要能把这些指标拉下来,就容易商业化。

- 平台迭代更稳定:同一平台衍生多车型(厢式车、皮卡、轻客等),硬件一致性更高,软件 OTA 迭代的“外溢效应”更强。

一句话概括:低价不是终点,标准化平台才是门票。

从“单车智能”转向“车队智能”的现实路径

如果你把自动驾驶落地拆成两条路:

- 面向个人用户:体验驱动,功能要“炫”,但场景不稳定;

- 面向车队/运营:指标驱动,功能要“稳”,但迭代能持续。

PV5 衍生电动皮卡更像第二条路。它不需要在发布会上讲很多故事,只要能让运营方觉得:买得起、用得久、修得快、数据可管,它就能在“车队智能”的方向积累筹码。

PV5 平台化思路:电动化是底盘,AI 才是上层建筑

先给结论:电动平台的价值,越来越像智能手机的“硬件底座”;真正决定体验差异的,是软件、数据与迭代速度。

Kia 用 PV5 做基础平台并衍生车型,本质上是在做三件事:

- 缩短研发周期:平台共享三电、线束、电子电气架构(E/E),新车型更多是“上装变化”。

- 摊薄供应链成本:电池、电驱、域控制器等核心零部件更容易规模化。

- 为软件统一铺路:硬件差异越小,软件功能一致性越高,OTA 的收益越大。

这与 Tesla 的思路有相通之处:统一的软件栈、统一的数据闭环、统一的体验标准。不同的是,Tesla 更像“从乘用车向外扩”,而 PV5 的气质更像“从商用/工具场景向外扩”。

为什么工具车更适合打磨自动驾驶“长尾问题”

自动驾驶最难的从来不是演示视频里的“顺滑”,而是长尾:施工改道、临停、装卸区混乱、人车混行、雨雪夜间反光、狭窄道路会车……

工具车每天遇到的就是这些。

当车辆规模足够,且每天都在重复同类任务时,数据闭环会更扎实:

- 事故/险情更容易结构化复盘;

- 特定园区/城市的高频路段更容易做地图或弱地图策略优化;

- 车队管理系统可以把“司机操作—风险事件—算法版本”对应起来。

这就是为什么我说:看似朴素的电动皮卡,可能比高端轿车更早把自动驾驶从“功能”推进到“生产力工具”。

Tesla 与中国车企的路径对照:统一体验 vs 本地化生态

结论先讲清楚:

- Tesla 的强项在于“一个版本服务全球”的软件统一与数据回流效率;

- 中国车企的强项在于“更懂本地”的场景功能、智能座舱和生态整合;

- **平台型玩家(如 PV5 的思路)**更可能走“车队场景 + 可复制平台 + 运营数据”路线。

Tesla:把自动驾驶当作“持续交付的软件产品”

Tesla 的逻辑是典型的软件产品化:功能可以不一次性做到满分,但一定要形成可持续的 OTA 节奏和明确的体验标准。

它对用户体验的要求很“直”:

- 交互一致(不同车型尽量同一套体验);

- 迭代快(持续推送版本);

- 数据回流强(把真实道路数据变成模型训练素材)。

这种模式的优势是规模效应,短板是对本地复杂场景的“适配成本”高,尤其当法规、道路习惯差异很大时,统一策略会遇到边界。

中国车企:把 AI 更多放进“座舱体验”和“本地化功能”

中国市场过去几年最显著的趋势之一,是 AI 在智能座舱上的“体感提升”特别快:语音、导航、娱乐、车机生态、手车互联、车内支付与服务。

这些能力往往直接转化为用户可感知的卖点,也更符合中国用户对“功能密度”的期待。但挑战也很现实:

- 功能多意味着版本碎片化风险;

- 生态合作多意味着体验一致性更难;

- 自动驾驶若要跨城跨省稳定使用,仍要回到“数据闭环”和“工程落地”的硬功夫。

平台化工具车:自动驾驶更像“运营系统”的一部分

如果 PV5 电动皮卡最终走向车队场景,那么自动驾驶/辅助驾驶就不会是“单点功能”,而更像一套运营系统:

- 车端:感知、规控、主动安全、驾驶员监控(DMS);

- 云端:路线管理、风险事件标注、版本灰度、训练数据筛选;

- 管理端:绩效、事故率、保险、维保。

这恰好是很多中国车企正在补课、也最容易形成差异化的方向:把智能驾驶从“炫技”变成“可管理的生产力”。

价格策略背后的自动驾驶算盘:补贴、规模与硬件冗余

结论:当一台车的入门价被压到 3 万美元级别,自动驾驶的硬件配置就必须更精打细算,路线会更偏“可扩展”的模块化。

补贴后 2 万美元出头的价格,意味着车企要在以下方面做取舍:

- 传感器组合:更可能选择成本可控、供应稳定的方案(例如以视觉为主,搭配必要雷达),并通过软件提升鲁棒性。

- 计算平台的“分层”:基础版满足主动安全与 L2;高配/后装包提供更强算力与更丰富功能。

- 功能商业化节奏:先把 AEB、LKA、ACC、盲区预警等安全指标做硬,再逐步叠加更高阶能力。

我个人更看好一种务实打法:先用低成本硬件把“事故率”打下来,再用可选包或车队订阅把“自动化程度”提上去。这比一开始就堆满硬件更容易跑通现金流。

企业车队会问的 3 个问题(也是你评估自动驾驶产品的框架)

如果你在做自动驾驶、智能驾驶产品选型,或者关注 Tesla 与中国车企路线差异,我建议直接问这三个问题:

- 谁来为功能付费?(个人用户一次性买单 vs 车队按月订阅)

- 数据如何闭环?(事故/险情是否可追溯到版本与模型)

- 硬件如何复用?(同平台多车型是否能共享同一套软件栈)

能答清楚这三点的玩家,才有机会把自动驾驶从“发布会词汇”变成“持续交付的能力”。

2026 年的窗口期:电动工具车 + 自动驾驶会先在哪落地?

结论:2026 年更有可能先在封闭或半封闭场景形成规模,比如园区、港口、矿区、机场货运区,以及城市里的固定线路配送。

原因很简单:法规、责任、保险与道路复杂度,都在逼产业先从“确定性更高”的地方突破。对比完全开放道路的高阶自动驾驶,工具车的落地路径更现实:

- 从 L2/L2+ 的安全与降本开始:降低追尾、降低疲劳驾驶、降低剐蹭。

- 从固定线路的高频任务开始:用运营数据把迭代跑通。

- 从车队管理能力开始:把 AI 当作“系统工程”,而不是单点算法。

这也是我们系列文章一直强调的主题:AI 在汽车软件里的价值,不止是“能开”,更是“可迭代、可运营、可规模化”。

一句可引用的判断:当电动平台的成本被压低,自动驾驶竞争的核心会从“硬件堆料”转向“数据效率与软件交付”。

接下来如果你正在评估自研还是合作、做乘用还是切商用、学 Tesla 还是学中国式座舱生态,我建议把视角放到“平台与运营”上:谁能把车做成可复制的 AI 载体,谁就更接近长期优势。

你更看好哪条路线先跑通——Tesla 式统一软件栈,还是中国车企的本地化生态,抑或是 PV5 这种平台化工具车的车队智能?