اكتتاب صكوك البحرين بنسبة 157% يكشف قوة السوق. تعرّف كيف يمكن للذكاء الاصطناعي تحسين التنبؤ والامتثال وخدمة المستثمرين في 2026.

صكوك البحرين والذكاء الاصطناعي: ما بعد الاكتتاب الزائد

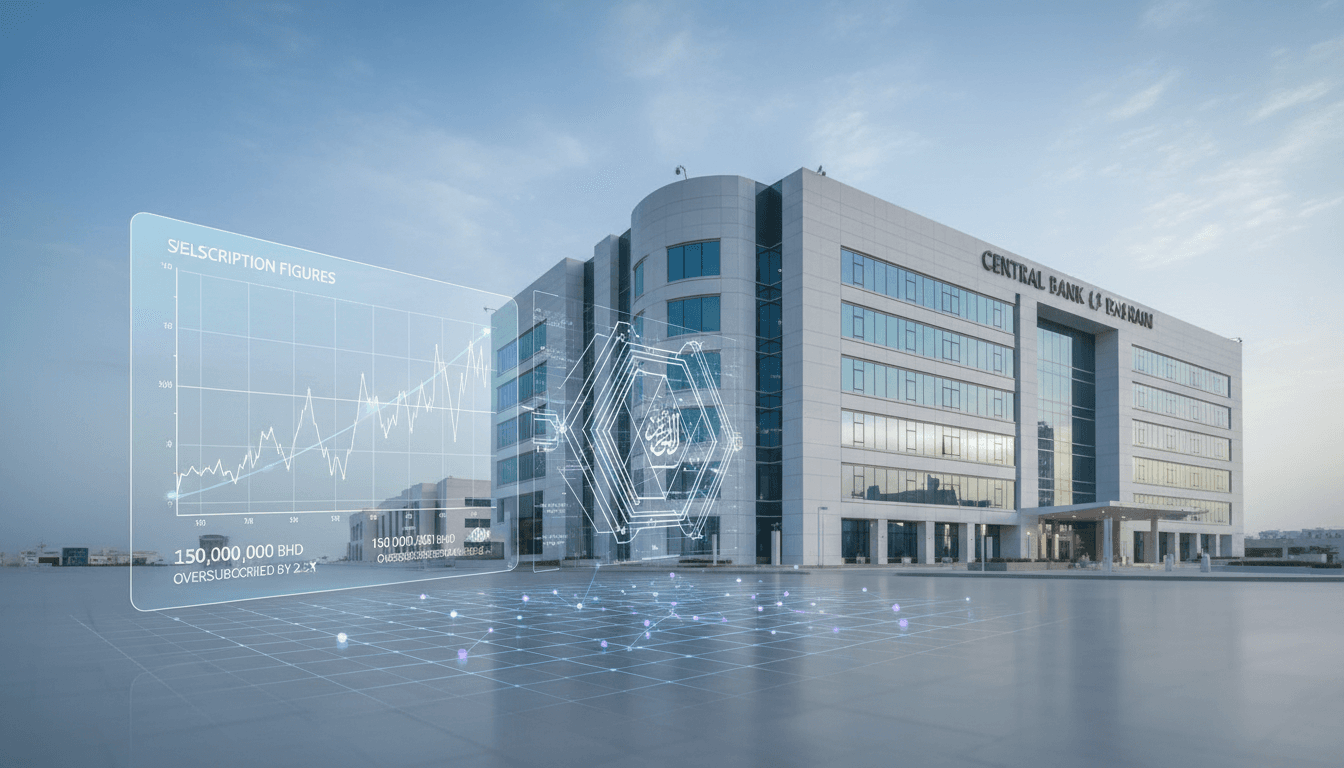

في 31/12/2025 أعلن مصرف البحرين المركزي أن إصدار صكوك الإجارة المرابحة قصيرة الأجل تم الاكتتاب فيه بنسبة 157%. الأرقام هنا ليست مجرد خبر أسواق؛ هي إشارة واضحة إلى شيء أعمق: ثقة عالية في أدوات الدين الإسلامية بالبحرين، وسيولة تبحث عن فرص منظمة، وسوق تتجه بسرعة نحو المزيد من الاحتراف.

لكن هناك زاوية لا تُناقَش بما يكفي: عندما يصبح الطلب بهذا الحجم، تزداد التعقيدات التشغيلية—من إدارة أوامر الاكتتاب، إلى التسعير، إلى التقارير الرقابية، إلى الامتثال الشرعي. وهنا يظهر الدور العملي للذكاء الاصطناعي في الخدمات المالية والتكنولوجيا المالية في البحرين: ليس كفكرة جميلة، بل كأداة لتقليل الاحتكاك، ورفع الدقة، وتسريع الدورة الكاملة لإصدار مثل هذه الصكوك.

الفكرة الأساسية: الاكتتاب الزائد في الصكوك يعكس قوة السوق، والذكاء الاصطناعي هو ما يجعل هذه القوة قابلة للاستمرار دون زيادة التكاليف التشغيلية بنفس الوتيرة.

لماذا يُعدّ اكتتاب صكوك الإجارة المرابحة بنسبة 157% مؤشراً مهماً؟

الجواب المباشر: لأن الاكتتاب الزائد يعني أن المستثمرين قدموا طلبات شراء تفوق حجم الإصدار المعروض، وهذا غالباً يرتبط بثلاثة عوامل: الثقة، والسيولة، وتوقعات العائد/المخاطر.

بحسب الخبر، تلقى مصرف البحرين المركزي اكتتابات بقيمة 78.610 مليون دينار بحريني لإصدار حجمه 50 مليون دينار وبأجل 182 يوماً. العائد المتوقع 5%، وهو قريب جداً من الإصدار السابق (5.01% بتاريخ 04/12). هذا الاستقرار في العائد مع استمرار الطلب العالي يوصل رسالة مفهومة: السوق ينظر للصكوك الحكومية القصيرة الأجل كأداة مفضلة لإدارة السيولة.

ما الذي يعنيه ذلك للبنوك وشركات التكنولوجيا المالية؟

الجواب المباشر: يعني أن هناك فرصة كبيرة لبناء حلول رقمية حول دورة حياة الصكوك—من التوزيع وحتى خدمة المستثمر—لأن الحجم والوتيرة (إصدارات شهرية) يخلقان “نمطاً” مثالياً للأتمتة.

عندما يكون لديك إصدار شهري، وطلبات اكتتاب كبيرة ومتكررة، تصبح قيمة الذكاء الاصطناعي أعلى في:

- التنبؤ بالطلب وتخصيص الحصص بشكل أكثر ذكاءً.

- تحسين تجربة المستثمر عبر قنوات رقمية واضحة.

- خفض أخطاء العمليات في إدخال البيانات والتسويات.

أين يدخل الذكاء الاصطناعي فعلياً في صكوك البحرين؟

الجواب المباشر: الذكاء الاصطناعي يدخل في ثلاثة مسارات عملية: العمليات (Ops)، الامتثال والحوكمة (GRC)، والتجربة والتوزيع (CX & Distribution).

لا تحتاج السوق إلى “وعود كبيرة”؛ تحتاج أدوات تعمل داخل الواقع التنظيمي والشرعي القائم. وفي البحرين—كمركز مالي خليجي—الميزة ليست فقط في وجود الأدوات، بل في قابلية دمجها ضمن بيئة رقابية متقدمة.

1) التنبؤ بالطلب وتسعير أكثر انضباطاً

الجواب المباشر: نماذج التنبؤ تساعد المُصدرين والموزعين على قراءة شهية السوق قبل الإغلاق، وتقليل المفاجآت.

في إصدار تم الاكتتاب فيه بنسبة 157%، السؤال الذي يهم فرق الخزينة وإدارة الأصول هو: هل كان يمكن توقع ذلك قبل أيام؟ غالباً نعم، إذا تم ربط بيانات مثل:

- تاريخ الاكتتابات السابقة ونسبة التغطية

- مستويات السيولة لدى البنوك

- اتجاهات أسعار الفائدة/العوائد القصيرة الأجل

- سلوك المستثمرين المؤسسيين (توقيت الدخول، حجم الطلب)

استخدام الذكاء الاصطناعي هنا لا يعني “التخمين”، بل يعني نمذجة احتمالات ترفع جودة القرار.

2) أتمتة الامتثال الشرعي والرقابي دون إرهاق الفرق

الجواب المباشر: الذكاء الاصطناعي يقلل العمل اليدوي في توثيق الامتثال، لكنه لا يستبدل الحوكمة.

صكوك الإجارة المرابحة لها متطلبات واضحة في الهيكلة والمستندات والتقارير. المشكلة المعتادة ليست في فهم القواعد، بل في تكرار العمل:

- مراجعة عقود ومستندات متشابهة عبر إصدارات متعددة

- التأكد من اكتمال الحقول والملفات

- إعداد تقارير دورية للجهات المعنية

هنا تعمل أدوات مثل:

- تحليل المستندات (Document AI) لاستخراج البنود والتحقق من الاتساق

- قواعد امتثال قابلة للتدقيق تربط الضوابط الشرعية بالمتطلبات الرقابية

- مراقبة الشذوذ لاكتشاف أي نمط غير طبيعي في الأوامر أو التسويات

رأيي: أكثر خطأ تقع فيه المؤسسات هو التعامل مع الامتثال كعبء تشغيلي فقط. الأفضل تحويله إلى “نظام جودة” مدعوم بالبيانات—وهنا تتفوق تقنيات الذكاء الاصطناعي.

3) خدمة المستثمر وتجربة الاكتتاب عبر قنوات رقمية

الجواب المباشر: عندما يزيد الاكتتاب، تزيد الأسئلة—والذكاء الاصطناعي يساعد على الرد بسرعة وبشكل متسق.

في الواقع العملي، جزء كبير من تجربة المستثمر مرتبط بأشياء بسيطة:

- متى يبدأ الاكتتاب ومتى ينتهي؟

- ما تاريخ الاستحقاق؟

- كيف ستتم التخصيصات عند الاكتتاب الزائد؟

- أين أرى تأكيد العملية؟

مساعدات المحادثة (Chatbots) المصممة جيداً—ضمن ضوابط واضحة—تقلل ضغط مراكز الاتصال وتمنع تضارب المعلومات. الأهم أن هذه المساعدات يمكن أن تعمل بالعربية بأسلوب رسمي مفهوم، وهذا مهم للسوق المحلي.

ما الذي يمكن أن تتعلمه الشركات من تفاصيل هذا الإصدار؟

الجواب المباشر: هذه التفاصيل الصغيرة تصلح كخارطة طريق لبناء منتجات تقنية مالية حول أدوات الدين الإسلامية.

الخبر ذكر نقاطاً محددة:

- الإصدار يبدأ في 01/01/2026 ويستحق في 02/07/2026 (أجل 182 يوماً)

- العائد المتوقع 5%

- الإصدار نيابة عن الحكومة بواسطة مصرف البحرين المركزي

- رقم الإصدار 6IM/5 (BH0003ZGX107)

هذه البيانات ليست فقط للنشر الإعلامي. هي مدخلات قابلة للبناء عليها في منصات رقمية:

أمثلة تطبيقية لمنتجات ممكنة في البحرين

-

لوحة متابعة للصكوك القصيرة الأجل للبنوك والشركات

- تعرض جدول الإصدارات، الاستحقاقات، العوائد المتوقعة، ونسب التغطية السابقة.

-

محرك تخصيص ذكي عند الاكتتاب الزائد

- يوازن بين العدالة، ومتطلبات السيولة، وعلاقات المستثمرين—مع قواعد قابلة للتفسير والتدقيق.

-

نظام تقارير رقابية تلقائي

- يولد تقارير دورية من البيانات التشغيلية مع سجل تدقيق واضح.

-

تجربة اكتتاب رقمية للمستثمر المؤسسي

- أوامر، تأكيدات، إشعارات استحقاق، وتوقعات التدفقات النقدية.

“الذكاء الاصطناعي في التمويل الإسلامي”: أين الفائدة وأين المخاطر؟

الجواب المباشر: الفائدة في السرعة والدقة وتقليل التكلفة، والمخاطر في الحوكمة والشفافية والتحيز.

التمويل الإسلامي حساس بطبيعته تجاه الثقة والامتثال. لذلك نجاح الذكاء الاصطناعي هنا يعتمد على تصميمه بطريقة تحترم ثلاث قواعد:

1) قابلية التفسير قبل الذكاء

النموذج الذي يعطي توصية تخصيص أو يرفع “علم خطر” يجب أن يشرح لماذا. “نموذج أسود” لا يناسب قرارات مالية ورقابية.

2) بيانات جيدة أو لا شيء

إذا كانت بيانات أوامر الاكتتاب غير موحدة، أو فيها تكرار، أو لا تتبع معياراً واضحاً، سيعطي الذكاء الاصطناعي نتائج مضللة. تحسين البيانات عادةً يعطي أثر أسرع من شراء أدوات جديدة.

3) شراكة حقيقية بين التقنية والشرعي والرقابي

أقوى تطبيقات الذكاء الاصطناعي في الصكوك ليست التي تعمل في “جزيرة تقنية” منعزلة، بل التي تُبنى مع:

- فرق الخزينة وإدارة المخاطر

- فرق الامتثال والحوكمة

- الخبرات الشرعية

خطوات عملية للبنوك وشركات الفنتك في البحرين خلال 90 يوماً

الجواب المباشر: ابدأوا بمشروع صغير مرتبط بإصدار شهري، ثم وسّعوه بعد إثبات الأثر.

إذا كنت تعمل في بنك، أو شركة تقنية مالية، أو مزود حلول، فهذه خطة عملية قابلة للتنفيذ:

-

اختيار حالة استخدام واحدة مرتبطة بالصكوك

- مثال: تلخيص مستندات الإصدار، أو توقع نسبة التغطية، أو مساعد محادثة لأسئلة المستثمرين.

-

تحديد معيار نجاح رقمي واضح

- مثل خفض زمن إعداد تقرير من 6 ساعات إلى ساعتين، أو تقليل أخطاء إدخال البيانات بنسبة 30%.

-

بناء نموذج حوكمة بسيط منذ اليوم الأول

- من يراجع النتائج؟ أين تُحفظ البيانات؟ كيف يتم التدقيق؟

-

التكامل مع الأنظمة القائمة بدل استبدالها

- أفضل المشاريع تبدأ بإضافة طبقة ذكية فوق البيانات الحالية.

-

تقييم المخاطر مبكراً

- خصوصاً خصوصية البيانات، وحماية القنوات الرقمية، وأمن النماذج.

ما بعد الاكتتاب الزائد: لماذا 2026 قد تكون سنة “تشغيل الذكاء الاصطناعي” في البحرين؟

الجواب المباشر: لأن الأسواق تتجه إلى أدوات قصيرة الأجل بعوائد واضحة، ومعها يزيد الضغط على التشغيل والامتثال—وهذا هو المكان الذي يظهر فيه الذكاء الاصطناعي بأفضل صورة.

إصدار صكوك الإجارة المرابحة الذي غُطي بنسبة 157% ليس مجرد نجاح لإصدار واحد؛ هو دليل على أن البحرين تمتلك قاعدة مستثمرين نشطة وبنية إصدار متكررة. وعندما تتكرر العمليات، يصبح الأثر التراكمي للأتمتة والذكاء الاصطناعي كبيراً.

إذا كانت هذه المقالة جزءاً من سلسلة «كيف يُحوّل الذكاء الاصطناعي قطاع الخدمات المالية والتكنولوجيا المالية في البحرين»، فهذه هي الرسالة التي أراها بوضوح: البحرين لا تحتاج أن “تخترع” سوقاً جديداً كي تستفيد من الذكاء الاصطناعي. السوق موجود ويعمل—والمطلوب الآن هو أن يعمل بكفاءة أعلى، وبشفافية أكبر، وبخدمة أفضل للمستثمر.

السؤال الذي يستحق التفكير: عندما تصبح إصدارات الصكوك أكثر رقمية وأشد اعتماداً على البيانات، من سيكسب ثقة السوق أولاً—الجهة التي تملك أكبر رأس مال، أم الجهة التي تبني أفضل حوكمة للذكاء الاصطناعي؟