توسّع d3 يقدّم نموذجًا لمجتمعات متكاملة. نربط الدروس بتطبيقات الذكاء الاصطناعي في fintech البحرين لبناء تجارب مالية أكثر سلاسة وثقة.

أحياء ذكية على طريقة D3: دروس للبحرين والتمويل بالذكاء

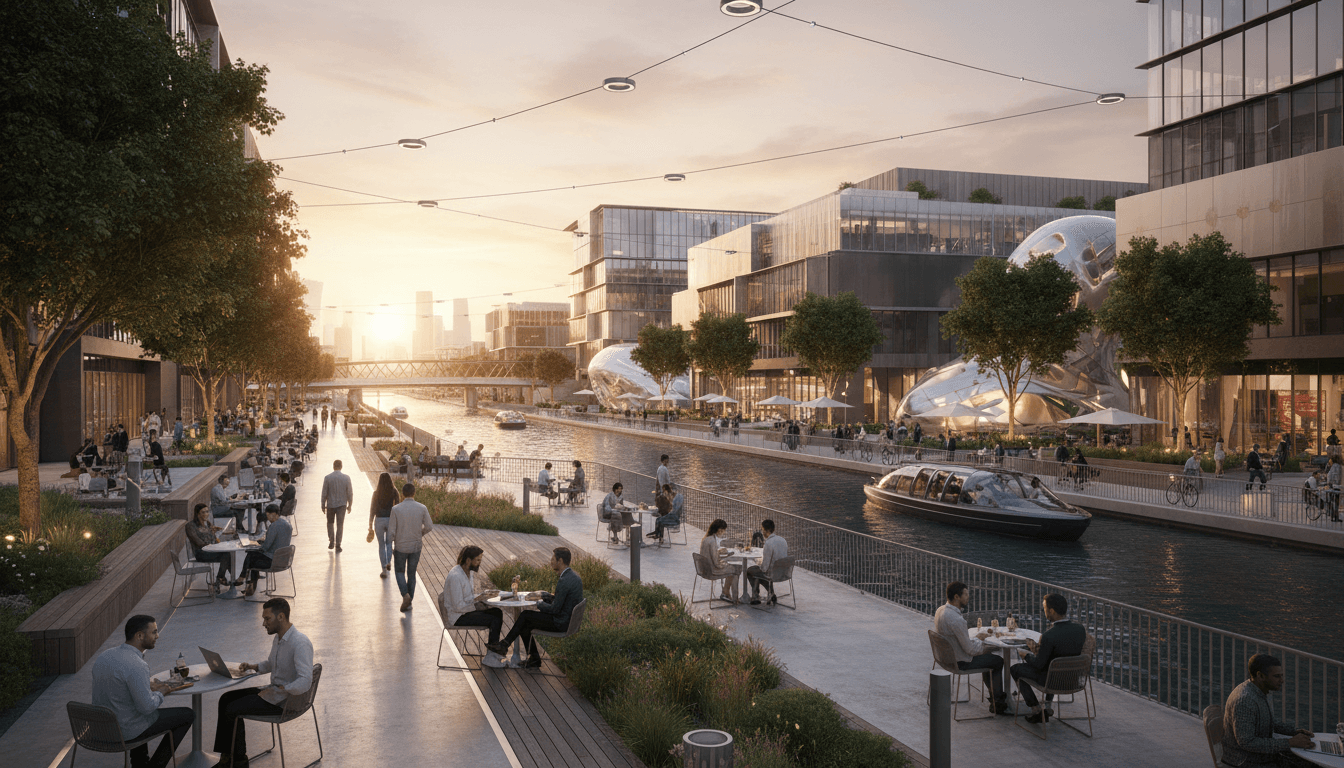

قبل أن نتحدث عن «المدن الذكية»، خلّنا نبدأ من المكان الذي يثبت أن التخطيط الحضري صار أقرب لفكرة المنصة منه لفكرة الحي. إعلان «حي دبي للتصميم (Dubai Design District – d3)» عن خطة توسّع طموحة — تتضمن سكنًا على الواجهة المائية (قرب القناة)، وأحياء ثقافية، ومساحات خضراء عامة، وشوارع قابلة للمشي — ليس مجرد خبر عقاري. هو إشارة واضحة لوجهة المنطقة: مجتمعات متكاملة يعيش فيها الناس ويعملون ويتعاونون في نفس «النظام البيئي».

وهنا تأتي نقطة تهمّنا في سلسلة «كيف يُحوّل الذكاء الاصطناعي قطاع الخدمات المالية والتكنولوجيا المالية في البحرين»: نفس مفهوم التكامل الذي تبنيه d3 على الأرض، تبنيه البنوك وشركات التكنولوجيا المالية في البحرين على الشاشات والتطبيقات. الفرق أن التكامل في الخدمات المالية يتم عبر البيانات والذكاء الاصطناعي—والنتيجة في الحالتين واحدة: تجربة يومية أبسط، أسرع، وأكثر ارتباطًا بنمط الحياة.

خطة توسّع d3: لماذا خبر عمراني يهمّ قطاع المال؟

الجواب المباشر: لأن التوسّع يعبّر عن انتقال المدن من «مبانٍ منفصلة» إلى مجتمعات متصلة—وهذا يفرض نموذجًا جديدًا للخدمات المالية داخل الحياة اليومية.

وفق ملخص الخبر، خطة d3 المحسّنة تضيف:

- سكنًا على واجهة القناة (canal-front living)

- أحياء/أرباع ثقافية (cultural quarters)

- مساحات خضراء عامة

- شوارع قابلة للمشي

- مع وعد ببيئة متكاملة تتيح للسكان العيش والعمل والتعاون في نطاق واحد

هذا النوع من التخطيط يخلق «كثافة استخدام» عالية للمكان: ناس تمشي، تتسوّق، تعمل، تحضر فعاليات، تلتقي في مساحات عامة. ومع كل نشاط تتكوّن احتياجات مالية صغيرة لكنها متكررة: دفع فوري، اشتراكات، تمويل صغير، تأمين حسب الاستخدام، عروض موجهة، وإدارة مصاريف.

هنا تظهر الخدمات المالية الحديثة كجزء من البنية التحتية غير المرئية للحي—مثل الكهرباء والاتصال—خصوصًا عندما تُدار بذكاء.

ما الذي يجعل «المجتمع المتكامل» قابلًا للإدارة؟ البيانات أولًا

الجواب المباشر: المجتمع المتكامل يحتاج تشغيلًا تشغيليًا (Operations) بقدر ما يحتاج تصميمًا معماريًا؛ والذكاء الاصطناعي هو أفضل طريقة لتحويل البيانات إلى قرارات يومية.

أي حي قابل للمشي مع مساحات عامة وفعاليات ثقافية ينتج بيانات ضخمة: تدفقات زوار، ازدحام، استخدام مرافق، أنماط تنقل، ذروة الطلب على المطاعم والمتاجر، شكاوى، حوادث سلامة، وغيرها. إذا تُركت هذه البيانات دون استخدام، تتحول إلى عبء. وإذا استُخدمت بذكاء، تتحول إلى ميزة تنافسية.

أين يدخل الذكاء الاصطناعي في تشغيل الأحياء الحديثة؟

الذكاء الاصطناعي لا يعمل كـ«زينة تقنية». قيمته تظهر في قرارات محددة مثل:

- التنبؤ بالازدحام وإعادة توزيع الأمن والخدمات قبل حدوث المشكلة.

- تحسين استهلاك الطاقة في المباني العامة وفق الإشغال الفعلي.

- إدارة الصيانة الاستباقية (مثل تعطل المصاعد/الإنارة/أنظمة التكييف) عبر نماذج تتوقع الأعطال.

- تخصيص التجربة: توصيات فعاليات أو مسارات مشي أو عروض متاجر بناءً على تفضيلات الزائر.

هذه أمثلة حضرية—لكنها تشبه تمامًا ما تفعله البنوك في البحرين عندما تستخدم الذكاء الاصطناعي لـ:

- اكتشاف الاحتيال لحظيًا

- تقييم مخاطر الائتمان بدقة أعلى

- أتمتة خدمة العملاء عبر المساعدات الذكية

- تقديم عروض ومنتجات تناسب سلوك العميل بدل «منتج واحد للجميع»

جملة قابلة للاقتباس: الحي المتكامل يحتاج “ذكاء تشغيل” مثلما يحتاج “جمال تصميم”.

الربط مع البحرين: كيف يترجم نفس المنطق داخل التكنولوجيا المالية؟

الجواب المباشر: كما تجمع d3 السكن والعمل والثقافة في نطاق واحد، تجمع fintech في البحرين الدفع والادخار والتمويل والهوية الرقمية داخل تجربة واحدة—والذكاء الاصطناعي هو طبقة الربط.

البحرين تُعرف إقليميًا كبيئة نشطة للتقنية المالية بفضل التنظيم المرن نسبيًا، وسرعة التجريب، ووجود طلب حقيقي على الخدمات الرقمية. ومع دخول 2026، صار واضحًا أن التنافس لم يعد على «وجود تطبيق»، بل على ذكاء التطبيق.

1) من “ممرات قابلة للمشي” إلى “رحلات رقمية قابلة للانسياب”

المشي السلس يعني تقليل الاحتكاك: إشارات واضحة، خدمات قريبة، أمان، ظلّ، مقاعد. في التمويل الرقمي، الاحتكاك يظهر كالتالي: خطوات KYC طويلة، رفض غير مبرر، دعم بطيء، أو واجهات معقدة.

الذكاء الاصطناعي يساعد البحرين في تقليل هذا الاحتكاك عبر:

- تحسين التحقق الرقمي من الهوية (eKYC) بتقنيات الرؤية الحاسوبية وكشف التلاعب.

- مساعدة ذكية لخدمة العملاء تفهم اللهجة والسياق وتحوّل الحالات المعقدة للموظف بسرعة.

- تخصيص الواجهة: إظهار ما يهم العميل الآن (فاتورة، تحويل متكرر، حد ائتماني) بدل ازدحام القوائم.

2) من “مساحات عامة” إلى “منفعة عامة مالية”

المساحات الخضراء العامة تُبنى لخدمة الجميع. في المال، المنفعة العامة تعني وصولًا أسهل للخدمات: حسابات رقمية، ادخار تلقائي، قروض صغيرة عادلة، وحماية من الاحتيال.

تطبيق عملي رأيته ينجح في أكثر من سوق: ادخار ذكي مرتبط بالسلوك. مثلًا:

- إذا كانت مصاريف العميل ترتفع آخر الشهر، يقترح النظام خطة ادخار صغيرة في بداية الشهر.

- إذا تكرر شراء فئة معينة (قهوة/مطاعم)، يقترح حدًا أسبوعيًا مع تنبيه لطيف.

هذه ليست “وعظًا ماليًا”. هي تصميم تجربة.

3) من “أحياء ثقافية” إلى “منتجات مالية تفهم المجتمع”

الحي الثقافي ليس مجرد مبانٍ، بل تقويم فعاليات وسلوك اجتماعي واستهلاك مختلف. المنتجات المالية الناجحة في البحرين يجب أن تكون حساسة للثقافة المحلية: مواسم، مناسبات، وسلوك إنفاق مرتبط بالعائلة.

الذكاء الاصطناعي هنا يفيد في:

- توقع موسمية الإنفاق وتقديم تمويل قصير الأجل بشروط واضحة.

- بناء تأمين حسب الاستخدام (Usage-based) لقطاعات مثل التنقل أو الفعاليات.

- تقديم توصيات تعتمد على فهم الأنماط المحلية بدل استيراد نماذج جاهزة.

كيف يمكن للذكاء الاصطناعي أن يجعل مشاريع مثل d3 أكثر “قابلية للعيش”؟

الجواب المباشر: عبر دمج طبقة مالية رقمية داخل الحي، تصبح الخدمات جزءًا من تجربة المكان—من الدفع حتى التأمين وحتى إدارة الأعمال الصغيرة.

إذا أخذنا فكرة «مجتمع يعيش ويعمل ويتعاون»، فهذه بعض التطبيقات الواقعية التي تربط التخطيط الحضري بالتمويل الذكي:

منظومة “دفع داخل الحي” للزوار والمقيمين

- محفظة رقمية مرتبطة بالحي (أو شراكات مع محافظ قائمة)

- قسائم رقمية للفعاليات والمتاجر

- حلول “اشترِ الآن وادفع لاحقًا” (BNPL) بضوابط مسؤولة

تمويل تجار ومساحات العمل بناءً على بيانات فعلية

بدل أن يقدّم التاجر أوراقًا طويلة لإثبات المبيعات، يمكن لنظام تمويل ذكي أن يعتمد على:

- بيانات نقاط البيع

- حركة الزوار في المنطقة

- موسمية الفعاليات

هذا يفتح الباب لتمويل أسرع للتجار ورواد الأعمال—وهو نفس الاتجاه الذي تدفعه fintech في البحرين: ائتمان قائم على البيانات بدل اعتماد كامل على الضمانات التقليدية.

تأمين مرن مرتبط بالمخاطر الفعلية

في مناطق ذات كثافة فعاليات، المخاطر تتغير حسب الوقت.

- تأمين فعالية لمدة 6 ساعات

- تأمين مسؤولية لمتجر خلال عطلة نهاية الأسبوع

- تسعير ديناميكي يعتمد على كثافة الزوار

هذه منتجات لا تعمل دون تحليلات قوية ونماذج ذكاء اصطناعي—لكنها تصبح منطقية جدًا حين تتوفر البيانات.

أسئلة شائعة يطرحها صناع القرار (وإجابات مباشرة)

هل الذكاء الاصطناعي في التمويل يعني تقليل الوظائف؟

الواقع أنه يعيد توزيع العمل: يقل العمل التكراري (إدخال بيانات/فرز طلبات)، ويزيد الطلب على أدوار مثل تحليل المخاطر، الامتثال، إدارة المنتج، وتجربة العميل. البنوك التي تخسر هي التي تستخدم الذكاء الاصطناعي كأداة تقشف فقط.

ما أكبر مخاطرة عند ربط “حي ذكي” بخدمات مالية؟

الخصوصية. أي نموذج يعتمد على بيانات الحركة والإنفاق قد ينزلق بسرعة إلى تتبع مزعج إذا لم تُبنَ حوكمة واضحة: تقليل البيانات، تشفير، موافقات شفافة، وفصل الهوية عن التحليلات عند الحاجة.

ما الذي يمكن للبحرين تعلمه من توسّع d3 عمليًا؟

فكرة واحدة: ابنِ نظامًا بيئيًا، لا منتجًا منفصلًا. كما تُخطط d3 لتجربة متكاملة، تحتاج fintech في البحرين لتكامل بين الهوية الرقمية، الدفع، الائتمان، وخدمة العملاء—في رحلة واحدة.

خطوات عملية لشركات fintech والبنوك في البحرين خلال 2026

الجواب المباشر: ركّزوا على التكامل التشغيلي والبيانات أولًا، ثم أضيفوا الذكاء الاصطناعي حيث يقلل الاحتكاك ويزيد الثقة.

- خريطة رحلة العميل بالكامل (من أول تسجيل حتى حل شكوى) وحددوا 3 نقاط احتكاك كبيرة.

- وحّدوا البيانات عبر منصة بيانات داخلية (Customer 360) قبل بناء نماذج معقدة.

- ابدأوا بنموذجين ذوي أثر سريع:

- كشف احتيال لحظي أفضل

- مساعد خدمة عملاء ذكي متعدد القنوات

- ضعوا سياسة واضحة لـ حوكمة الذكاء الاصطناعي: تحيز، تفسير القرار، سجلات تدقيق، وحدود الاستخدام.

- ابحثوا عن شراكات “عبر القطاعات” مع العقار، التجزئة، وإدارة المرافق—لأن التمويل سيصبح جزءًا من تجربة المكان.

جملة قابلة للاقتباس: الذكاء الاصطناعي في الخدمات المالية ليس ميزة إضافية؛ هو طريقة لتقليل الاحتكاك وبناء الثقة بسرعة.

أين تتجه المنطقة؟ المدن المتكاملة ستفرض تمويلًا متكاملًا

توسّع d3 يوضح أن المنطقة تتبنى نموذجًا: حي يختصر المسافات بين البيت والعمل والثقافة. هذا النوع من الأحياء يخلق حياة يومية أسرع إيقاعًا وأكثر اعتمادًا على المعاملات الرقمية. وهنا بالضبط تبرز البحرين كقصة مهمة: عندما تنجح fintech في بناء خدمات تعتمد على الذكاء الاصطناعي وتُقدَّم بشكل مسؤول، تصبح جزءًا طبيعيًا من حياة الناس—مثلما تصبح المساحات الخضراء جزءًا طبيعيًا من الحي الناجح.

إذا كنت تعمل في بنك أو شركة تقنية مالية في البحرين، فكّر في السؤال التالي: لو كانت خدمتك المالية “حيًا”، هل ستكون قابلة للمشي؟ أم مليئة بالعوائق؟